找产品

找产品

招代理商

招代理商 找工作

找工作 查数据

查数据

已故经济学者杨小凯先生在三十多年前还在上中学时曾经写过一篇《中国向何处去?》的文章,文中有这样一句话:“中国向何处去,也决定著世界向何处去”,对此,我深为认同,全世界都承受不住一个贫穷混乱的中国,中国的改革开放三十年了,彷佛我们走到了一个十字路口,走正道还是走“邪路”,选活路还是死路,大家见仁见智,我没有杨小凯先生的大才,无力做什么中国向何处去的大文章,只能安守本分聊聊股票投资。

其实股票是个很简单的东西,基本面有保证的情况下,站上某条均线就买入,跌破某均线卖出,基本上设三根均线和两个指标即可构成一个交易系统。问题在于均线怎么看。这方面有关技术分析的书籍和文章汗牛充栋,各路高手填塞海内,我就不再班门弄斧自曝其短了。

我对均线的看法稍稍有些不同,在我看来影响A股根本的长期均线既不是月线,也不是年线,而是我们现有的体制和制度,他的走向决定了宏观经济这条中期均线和股市这短期均线。正因为基于此,我在去年中发行基金路演时明确说过A股到18大之前不会有行情,我想当时在招行,建行和广发证券路演时用心听的客户应该还能记得。

长期均线的决定性作用是基于中华文化数千年历史中包涵的DNA,2002年科技部牵头立项了“中华文明探源工程”,历时十年的努力,一个中华文化的源头逐渐浮现。过去中国古史是从传说中的三皇五帝开始到夏商周,这构成了公元前中国的一个模糊身影,由于一直缺乏更多的考古实物印证,夏代更像是个传说,而经过这些年的发掘,尤其是对洛阳平原处于伊、洛两河之间的二里头遗址的大规模清理,虽然还不能最终直接确认二里头文化就是夏朝,但二里头文化中所展现的一些特质已经为中国的长期均线奠定了基础。例如经过多年发掘,二里头遗址核心区的宫殿已经展现了恢弘的气势,整个建筑的主要特征就是营造一种闭合系统,从心理上让人感觉神秘、向往、紧张和压抑,建筑的规划以高墙、围合、封闭、高台、中轴对称,追求一种封闭感和纵深感,其在四千年前就已为后世中国的传统政治文化定了调子,即凸显政治运作的神秘和隐蔽,一切都是不开放,不可参与,令人臣服的。所以萧何为刘邦建造未央宫也是一脉相承的理念,“天子四海为家,非壮丽无以重威,且无令后世有以加也”。也就是从这时起,中国整个四千多年的历史的主旋律就是专制和集权的力量不断加强,个人的地位和利益被不断挤压。放到今天这带来的问题就是权力和市场之间的关系如何界定,也就是A股的长期均线如何影响决定中期均线的问题。那么我们这个民族走了四千年的漫漫长路解决了这个问题吗?或者换个角度,用著名的李约瑟难题来看,即为什么中华民族在长达千年的历史当中一直是遥遥领先于世界的,可后来为什么却衰落了,究竟是什么原因让中国从明朝起就背过身去与世界脱节了,走向了越来越封闭和保守,不思进取的境地?这个问题的答案留给各位自己思考,我们且来将今日之现状与历史做一番比较。

权力与市场之间的关系等同于公与私、政府与民间的关系。维持政府存在之两大要素一个是财,即税收,另一个是人,即选贤与能充实官僚体制。

我们先看前者,历史上与专制与集权良好配合的经济制度最早始自春秋五霸之首的齐桓公时代的盐铁专营,始作俑者是管仲,齐国靠海,管仲将盐池在每年的固定季节开放让民间生产,然后规定由政府收购,从量和价方面控制住盐的生产和消费。对铁器的生产也是一样,国家把所有铁矿收归国有,严禁民众擅自开采,违者严刑伺候。允许民间冶铁,生产铁器,但同样规定要由国家统购统销。从此,盐铁专卖所获得的专营收入成为农业税之外的政府最大财源。管仲的这一制度对后世中国政经形势形成了根本性的影响,将其经济思想更向前推进一步的则是汉武帝时代的桑弘羊。其不但将盐铁彻底转化为国有国营,也将酒类实施国有垄断经营,同时针对获利丰厚的商品流通业也推行由国家统购统销的“均输”以及价格管制的“平准”政策。这一政策的短期效果立竿见影,汉武帝凭借专营制度带来的巨大收益可以连年征战直到打垮匈奴,但是中长期看却动摇了帝国的基础,国有专营事业极大地压抑了民间的工商活力,而专营体系中能够交通权贵以权谋私的人则大发其财,这拨人逐渐形成了一个强大的既得利益阶层,他们才是真正的受益者。而且这路径依赖一旦形成就无可后退,不后世不但将盐铁酒类专营,还将政府的手伸向一切可以带来收益的领域,目的就在于“垄断天下之利源,以便其专制”,这形势只会一直恶化到帝国崩盘。中国过往的这四千年历史就是不断的在重复这个循环,今天我们解决了这个问题吗?且看2012年半年报的数据统计:在2012年上半年16家银行业上市公司上半年全部实现净利润正增长,合计实现营业总收入1.28万亿元,同比增长17.94%,占全部A股上市公司营业总收入的11.20%;实现净利润5452.29亿元,同比增长18.25%,是全部A股上市公司净利润的53.98%。在2453家上市公司的净利润排行榜中,7家金融企业位列前十,其中,工商银行、建设银行、农业银行和中国银行位列前四,紧随其后的是中国石油、交通银行、中国神华、中国石化、招商银行和中信银行。其中,据披露数据,工商银行上半年实现净利润1232.41亿元,同比增长12.5%,按日计算,工商银行则日赚6.7亿,领衔A股上市公司。这些不都是盐铁论一脉相承下来的国营事业吗?

上面讲了政府收入,再看人材的来源问题。秦始皇灭了六国之后一统天下,对地方的管理取消了以往的分封制而改为郡县制,秦做了初级的奠基工作就二世而亡了,汉代基本承续秦制,有了郡县就必然要有公务员和地方官,汉代解决这个问题靠的地方举荐,称为举孝廉,打破了贵族阶级对仕途的垄断,把政权开放给一般士人,到了隋唐更进一步实行了科举制,同时为了将全国精英都引入仕途,在汉代就规定商人不可以为官,如此一来,天下人只有一条路可走,就是读书考公务员。中国这四千多年来,凡是和平时期,统治者考虑的首要问题就是维持政权之稳定,维稳这个口号不是今日才出现,实在是已经有过千年的历史了,为了抑制豪强,避免严重的贫富分化以及不允许出现能够挑战中央的势力,政策面上就始终将节制资本,平均地权做为主旋律。时至今日,我们仍不能说节制资本的这一面有什么改观,因为民营经济的发展仍然艰难,国进民退也是一个实实在在的现实。哪怕是今日中央松了口允许温州大胆去试,可刚出台的温州金改仍无什么大的突破。而为了平均地权,则索性将全国土地统统国有化,这一点是历朝历代皇帝想做不敢做也做不到的。所以我们今日看到媒体有报道2013年国家公务员考试已经开始报名,招考人数20839人,创历年最高,据预测今年报名人数很可能接近200万,招录比例或达90∶1,竞争强度也创历年之最。从概率学上说,一个人实在是需要有太好的运气才能从这样的考试中胜出。千军万马过公务员的独木桥,这很难说是民族之幸。以这样的概率挤进去换来的结果是什么呢?别的不说,我们看看公务员队伍的健康状况,2009年发布的《中国公职人员健康白皮书》披露,公职人员级别越高则健康状况越差。领导岗位公职人员的体检异常率高达98.5%,其中血脂异常37.8%、血压增高18.9%、血糖增高10.3%、脂肪肝36.9%,这些都比普通公职人员高出5%~10%。高血脂、脂肪肝、高血压、超重已经成为威胁官员身体健康的“职业病”。以90比1的比例中的彩换来的是这样的代价,他们过得开心吗?为什么不开心?这将又是一个值得探讨的话题了。

另一方面,全国的青年才俊打破头想挤进这个官僚体系带来的最直接后果就是公务员体系持续膨胀,这一点我们仍可以从历史上看到先例,明初时朱元璋的朱姓子孙享受宗室待遇的不过58人,到了万历年间已经膨胀到20万人,明末则达30万人,《明史》中记载在嘉靖年间,明宗室一年从国库中支取的大米为853万石,相当于全国天赋收入的三分之一,当时已有名臣将明宗室的沉重负担与北方边患和黄河水害并列为国之三大害。晚明的国库空虚边防废弛才让区区几十万的满洲马队抓住机会挺进中原。时至今日,情况似乎依然在重演,不是有媒体披露一个贫困县里数十个副县长吗?这食禄阶层的无限制膨胀带来的后果从明朝身上已经能看得到了。

从上述两点看,影响A股至深的历史和体制这条长期均线改观了吗?这长期均线走到今天对宏观经济这中期均线造成的结果就是我们今天做投资要面对的窘境。这个窘境也就是十八大报告里想说而未明说的改革走向了,我们走到了一个重要的十字路口,过往的改革开放三十年我们确实取得了巨大的成绩,我们应该为之骄傲。但累积的问题已经不容拖延和忽视了,表面上我们的人口红利消失,城镇化速度放慢;老龄化已经到来,很快65岁以上人口就要占总人口的一成以上,社会抚养比快速上升;以廉价资源破坏环境换出口的模式不可再续,经济模式转化要求提升企业科技含量,但同时低素质劳动力过多无法适应经济转型。深层次则是十三年前那场动乱之后,中国社会的价值观猛烈转向,一切以趋利为第一要务,“盐铁专营”体制下的官商勾结,权贵资本主义衔枚急进势如破竹,贪污腐败贫富分化到了史上的新高点。一个最初以消灭私有制和一切剥削阶级为己任的组织已经快要走到当时所反对的那一面去了,因此,走到这个路口其实摆在我们面前的就是两个选择,死路就是继续对问题视而不见,像晚清那样越来越被动,活路则是真正坚持邓小平理论,大力推动政经改革,提升科技创新和改善民生工程。未来的投资去向也只有科技和民生这两个领域真正值得重视,前者是国民经济发展的必然要求,后者则是执政党为维持其继续下去的合法性而必须补上的功课,除此以外的板块,我不觉得有什么大机会,我从来不认为中石油之类的股票有什么价值,其上市的核心目的不是融资—扩大生产—回报投资者这样一个基本逻辑,而不过是党产资本化而已,最大的受益者不是A股的普通投资者,买这样的股票只有唯一一个理由就是除非他的分红足够有吸引力。

说到这里,这长期均线和中期均线的关系已经明了,我想就没人会轻易喊出指数要上几万点的口号了,因为长期均线不拐头向上,单单希望中期和短期均线脱离压制走出独立行情是不现实的,这完全是唯心主义的单相思。所以回到投资的现实,我建议投资者就把精气神都集中到科技创新和有关民生的板块,去寻找这两个领域中具备持续成长能力的企业,因为这就是投资理论的核心实质,即以合理的价格去买入能够持续成长的企业,因为唯有持续成长方能穿越牛熊,穿越周期。

下面我就举个例子来进一步说明。

|

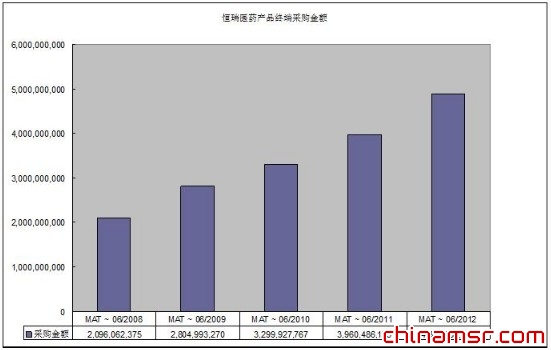

附图是恒瑞医药从08年6月30到12年6月底的近五年其产品在终端市场采购的增长情况。恒瑞医药在这五年中,终端采购金额从20.96亿扩张至12年中的48.81亿,因恒瑞是高开票自主销售模式,所以这个数据与其年报中的销售收入数据是比较吻合的,这五年的平均复合增长都在20%以上。其毛利保持相对稳定,所以净利润的增速也雷同,这带来的在股票市场表现就如下图:

|

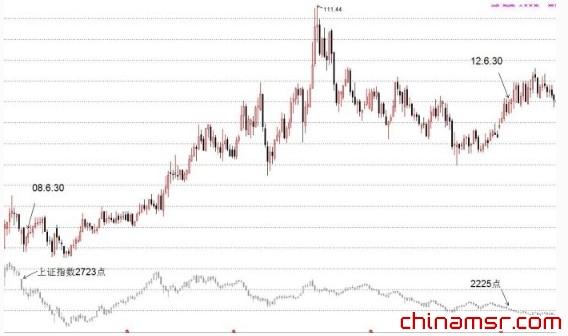

这同期的五年间,恒瑞的股价复权后涨了95.2%,而上证指数则从2723点跌到了2225点,跌幅18.3%。

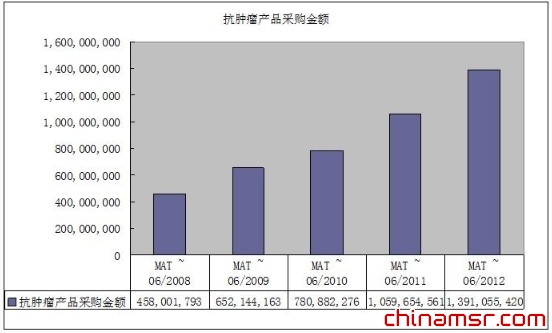

我们再来看更详细的数据,恒瑞的产品线中抗肿瘤线(包括多西他赛注射液、奥沙利铂注射液、注射用盐酸伊立替康、亚叶酸钙、来曲唑片、异环磷醯胺)是最大宗,占据半壁江山,正是抗肿瘤线奠定了恒瑞今日之地位。

|

而麻醉和手术类用药(包括苯磺阿曲库铵、盐酸左布比卡因注射液、酒石酸布托啡诺注射液、苯磺顺阿曲库胺)则是恒瑞目前增长最快速的产品线。

|

而原有的抗生素线(包括克拉霉素、加替沙星、注射用盐酸头孢吡肟、注射用硫酸头孢噻利、头孢哌酮)则在公司战略调整和限抗的大背景下处于放缓和收缩的态势。

|

恒瑞产品线中心血管药物厄贝沙坦(商品名吉加)的增速也很快,五年时间从2千多万增至08年中的1个亿。

展望未来,恒瑞的抗肿瘤在明年新品投入市场后仍将保持稳定增长,而麻醉和手术类药物基数不大仍能保持快速增长,恒瑞这样的公司就是典型的持续成长型企业,但不知有多少投资者能够切实安心的持有其五年?这五年中投资者什么也不用干,不必担心大盘的上上下下,因为企业仍在成长。

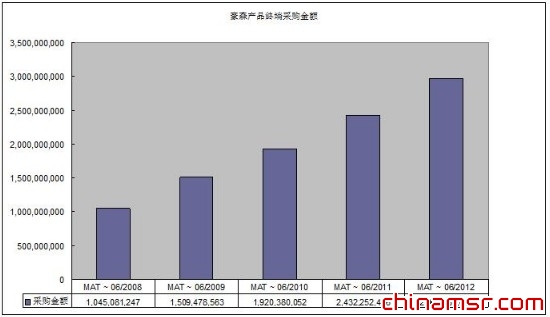

下面我再给出江苏豪森的近五年情况,因为关心恒瑞的投资者势必也想了解豪森。

豪森这五年的成长性明显优于恒瑞,其终端采购规模在五年间从10.45亿快速成长至29.68亿,五年的复合增速在30%以上。

|

豪森的主打产品线也是抗肿瘤药物(包括注射用盐酸吉西他滨、酒石酸长春瑞滨、顺铂注射液、注射用培美曲塞二钠、盐酸昂丹司琼氯化钠注射液、米托蒽醌),规模从4.58亿成长至13.91亿。

|

豪森第二个重要产品线则是精神类药物(包括奥氮平、唑吡旦),五年间增速惊人,从0.48亿快速成长至5.89亿,不知道是不是国内这五年精神分裂的人在快速增加?也许是高房价的压力吧。

|

豪森的另外两条产品线的规模则不分伯仲,都在同一个数量级分别是消化类产品线(包括雷贝拉唑钠肠溶片、枸橼酸莫沙必利片、多潘立酮)和抗生素线(头孢氨苄缓释片、头孢克洛分散片、盐酸左氧氟沙星注射液、罗红霉素缓释片、加替沙星、头孢地尼胶囊)。具体金额可看图。

|

|

值得注意的是恒瑞和豪森都有盐酸氨溴索这个产品,但恒瑞在五年间这个产品没有增长,从4千万做成了3千7百万,而豪森则将其从0.69亿做到了1.2亿,不清楚恒瑞与豪森是如何划分产品线的。

类似恒瑞和豪森这样持续成长的企业在医药板块中并不难找,目前医药板块已经有超过150个企业,以五年的时间来寻找到一批这样的企业的概率远远高于公务员录取比例。所以做医疗基金是大有前途的。接下来有投资者可能会问具体的买入点如何把握呢?我再提供一个思考的角度,我以过去的这一年机构投资者持有恒瑞医药股份占其流通盘的情况为例,在2011年报中,机构持有恒瑞股份占流通盘比例为22.81%,今年一季报时是13.04%,这个比例是近几年中的比较低的数字,而2012半年报中上升为20.77%,到了三季报又下降为13.99%。站在企业的角度来说,其实公司这五年的业绩增速都是相对稳定的,季度和季度之间的变化更小于年和年的变化,可为什么机构投资者对其的判断波动会那么大呢?这只能从我们这个不成熟又情绪化的A股市场本身所存在的一系列问题中去找答案,因此从恒瑞的例子来看,在A股想要赚到钱唯有两种方法,一是近五年长线持有恒瑞,这是赚企业成长的钱,二是寻找A股波动的规律,以机构投资者为对手盘,去赚市场的钱,今年1季度是这一波始自10年底医药板块调整的尾声,几乎所有的机构投资者都在减持医药股,一季度的猛烈下跌就是机构们的多杀多,往往这也是板块调整的最后阶段,也正是人弃我取的最好时候,当然这一切都必须是建立在个股基本面没有问题的基础上。

这篇文章对长期均线着墨不少,也许有些话说多了,这让我想起在清朝时,每个县学门口都放着一块躺倒的石碑,叫做卧碑,碑文很简单,就是三条禁令。第一,生员不得言事;第二,不得立盟结社;第三,不得刊刻文字。恰好与西方文明世界所倡导的言论、结社和出版自由相对。这本是没文化的满族想要压制汉人的龌龊着数,也许这一招太好用了,我们直到现在还能感受其威力,这不连新时代的作家名字都叫莫言了吗?

也许我上述的分析让朋友们感到这长期均线的走向实在太悲观了,但是在此我倒想指出,在这三条均线之外,还有更重要的一条均线,那就是人类社会发展到今天已经有数百万年,人类用无数血的代价认识到民主、自由、公正和公平等价值观是多么宝贵,如今已经是全球化时代,这个大背景必将推动我们的长期均线跟上世界的节拍,已经没有可能容许我们逆时代潮流而动,二十年后我们看现在,必将如我们现在看人民公社时代一样,中国也必将走出中世纪,实现“人”的解放和人性的回归,因此,我对投资是乐观的,你们呢?

作者:姜广策,知名医药投资人。