倍特73个品种过评,9大品种备战第八批集采

第八批集采即将开标,倍特药业9款过评品种在列。近日,倍特药业的间苯三酚注射液获批上市,巴氯芬口服溶液首家申报临床……2020年至今,倍特药业已有44个新品获批上市,其中4个为国内首仿。目前公司有7款新药处于申报临床及以上阶段,2.2类新药盐酸右美托咪定鼻喷雾剂上市可期;73个品种过评(21个首家),51个新分类报产品种在审,7个暂无首仿获批。

拿下44个新品,猛攻1500亿抗感染药市场

从年度获批新品数屈指可数到突破两位数,倍特药业近年来的发展令人瞩目。

2019年,倍特药业仅有3个品种获批上市,分别为酮咯酸氨丁三醇注射液、盐酸替罗非班氯化钠注射液、盐酸右美托咪定注射液。也就是在这一年,倍特药业经历了自身发展的重要节点——完成股份制改造。

进入2020年,倍特药业的产品线持续迎来丰收期,年度获批品种一举站上两位数。凭借迅猛的发展势头,倍特药业2020-2021年均入选年度仿制药获批TOP10企业榜单,分别位列第七、第六,2022年则进一步跃升至榜单第三席。

2020年至今倍特药业(含旗下子公司)获批品种

2020-2022年,倍特药业分别有13个、13个、16个品种(仿制3/4/6类,不含补充申请)获批上市,合计42个品种。42个品种主要集中在呼吸系统用药(10个)、全身用抗感染药物(9个)、神经系统药物(6个)、血液和造血系统药物(6个)。

米内网数据显示,2021年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端全身用抗感染药物、血液和造血系统药物销售额均超过1500亿元,神经系统药物销售额超过1000亿元,呼吸系统用药销售额超过450亿元。

42个品种中,4个品种为国内首仿,包括富马酸丙酚替诺福韦片、头孢地尼颗粒、恩曲他滨丙酚替诺福韦片(Ⅱ)、碘普罗胺注射液。目前,倍特药业累计有18个首仿获批上市。

2023年至今,倍特药业已有3个品种托伐普坦片、碘普罗胺注射液、间苯三酚注射液获批上市。其中,间苯三酚注射液为国产第4家+第3家过评;托伐普坦片为国产第5家;碘普罗胺注射液已于2022年8月拿下国内首仿,此次为新增规格获批。

7款新药发力!51个新品在路上

坚持自主创新是当前国内主流药企的选择,倍特药业持续围绕创新药、改良型新药、高端仿制药领域布局在研管线,覆盖肿瘤与自身免疫性疾病、抗感染、呼吸系统、心脑血管、精神与神经系统等多个领域。

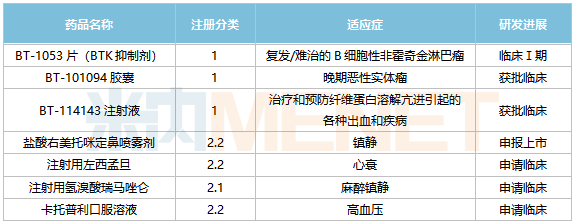

创新药方面,倍特药业已有30余款1类新药在研,其中BT-1053片处于Ⅰ期临床阶段,BT-101094胶囊、BT-114143注射液已获批临床。BT-1053片是一款BTK抑制剂,用于复发/难治的B细胞性非霍奇金淋巴瘤,目前全球已有6款BTK抑制剂获批上市。

倍特药业主要在研新药

改良型新药方面,倍特药业的盐酸右美托咪定鼻喷雾剂已于2022年8月3日提交上市申请,用于全身麻醉手术患者的镇静、非插管患者的镇静,最快有望于今年底获批上市;注射用左西孟旦、注射用氢溴酸瑞马唑仑、卡托普利口服溶液等3款新药已提交IND申请。

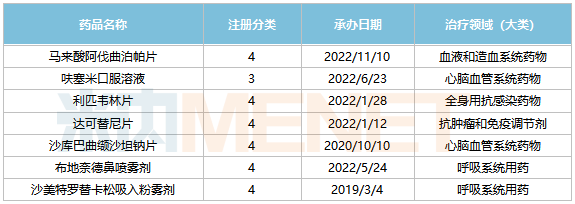

仿制药方面,目前倍特药业还有51个新注册分类品种上市申请在审,形成了梯度丰富的研发管线。51个品种获批生产后将视同通过一致性评价,主要集中在造影剂(8个)、心脏病治疗用药(6个)、全身用抗细菌药(4个)、糖尿病用药(4个);7个品种暂无首仿(含剂型首仿)获批上市,公司将与多家企业竞争国内首仿。

倍特药业新注册分类报产在审且暂无首仿获批的品种

73个品种过评,9个品种备战第八批集采

截止目前,倍特药业已有73个品种通过/视同通过一致性评价,在仿制药过评TOP10企业榜单位居第六。21个品种为国内首家过评,其中盐酸西替利嗪口服溶液、头孢呋辛酯干混悬剂、硫酸沙丁胺醇注射液、硫酸阿米卡星注射液、碘普罗胺注射液、地高辛片等6个品种为独家过评。

倍特药业深耕抗感染药物领域,73个过评品种中全身用抗感染药物多达27个,占比近37%。呼吸用药领域也是公司近年来的发展重点,目前已有10个品种过评,其中6款为吸入剂。

已落地执行的六批化药集采中,倍特药业分别有2个、1个、2个、3个、11个、4个品种中标,合计23个品种。在国家集采常态化推进的这几年里,倍特药业恰好处于仿制药获批数激增、存量品种相继过评的“旺盛”状态,于是积攒的“门票”也越来越多。

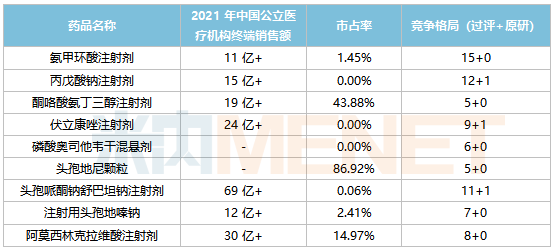

第八批集采纳入40个品种,将于3月29日在海南开标。倍特药业有9个过评品种在列,是此次集采“筹码”最多的企业。从市场份额上看,倍特药业有6个品种市场率均较低或空白,若集采中选可迅速抢占市场。

倍特药业第八批集采品种竞争格局

除了磷酸奥司他韦干混悬剂、头孢地尼颗粒,倍特药业其余7个品种均为注射剂。米内网数据显示,7个注射剂2021年在中国公立医疗机构终端的销售额均超过10亿元。院内市场是注射剂的必争之地,各家企业将如何应战值得关注。

数据来源:米内网数据库

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。

责任编辑:露儿

一批药被查 涉维C银翘片、阿胶…

一批药被查 涉维C银翘片、阿胶…一批药被查 涉维C银翘片、阿胶…...

高值耗材最高降价80% 涉雅培、波科、贝朗…

高值耗材最高降价80% 涉雅培、波科、贝朗…8月1日,云南省曲靖市举行高值医用耗材联盟带量集中采购第一批次中选产品企业签约仪式。...

国家指令 整治所有医院回扣 暗访组出发

国家指令 整治所有医院回扣 暗访组出发日前,国家卫健委发布了《2020年医疗行业作风建设工作专项行动方案》,这次方案的重点就是规范医疗机构及其从业人员行为,印发给各省、自治区、直辖市及新疆生产建设兵团卫生健康委,开始组织实施。...

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...