2023年需求反弹,香料类品种行情会涨吗?

香料类品种一直以来都是药材市场上颇受商家关注的热点品种之一,但2020-2022年因疫情影响需求萎缩,香料类品种行情低迷还是出乎不少人意料。2023年,随着产区生产明显扩大以及口岸通关逐渐恢复,此外,疫情防控的放开也将推动市场需求的反弹,香料类品种行情又会发生怎样的变化?

一、回顾2022年

行情回落是主调,但短期需求拉动出现小幅上涨

1.1消费方面:民众消费能力虽有下降,但波动不大

图1:2020-2022年居民消费价格指数波动情况(来源:国家统计局)

从消费指数看:3年的新冠疫情,民众消费支出处于较低水平,消费能力明显下降。2020-2022年,居民平均消费价格指数分别为100.0、100.1和100.1,呈现小幅波动,2022年波动相对缓和;2020-2022年,平均医疗保健类居民消费价格指数分别为100.1、100.0和100.0,价格波动更小一些,2022年波动幅度同样更为缓和。

通过比较发现,居民消费价格指数与疫情形势负相关,且居民消费价格指数普遍低于100.0;而医疗保健类居民消费指数与疫情呈现正相关,且医疗保健类居民消费价格指数普遍高于100.0。

1.2 企业采购:除原料储备外,企业采购热情下降

图2:2017-2022年我国中药采购经理人指数波动情况

从采购指数看:2022年,虽然中药采购经理人指数高位震荡,但整体趋势明显回落。2022年1-4月,中药采购经理人指数从58.99上涨至60.69,上涨2.88%;2022年5月,随着部分原料产能激增,采购经理人指数开始明显下滑,从60.99下滑至57.53,下滑5.67%。由于2022年长江流域周边省份从4月开始出现罕见的高温干旱,中药采购经理人指数在57.38-59.29来回震荡。

通过比较发现,2022年,医药企业的采购意愿相比2021年明显减弱,究其原因,一方面是近3年的中药红利期,使得各类中药材原料产能激增;另一方面,虽然2021和2022年因异常气候影响,部分品种产区的单产产能下降,在一定程度上刺激企业和资本进入中药材市场,但由于风险系数较大,人气方面不及2021年。

1.3 香料类产需:产能激增致行情回落,需求拉动又迎来反弹行情

图3:2017-2022年我国香料类原料价格指数变化

从香料类价格指数看:2021年之后从高位回落,并呈现明显震荡。香料类品种经过2020年和2021年的红利期后,产能激增情况凸显。同时,2021年后,对外贸易开始逐渐恢复,进口货源也在一定程度上得到有效补充,导致香料类品种出现明显的回落行情。其中,胡椒、公丁香、肉豆蔻、白豆蔻、孜然、草果等品种价格跌幅相对较大。

而部分香料品种除了具备食用特征,其药用需求也因受疫情影响出现行情变化,如八角茴香、干姜、白芷、陈皮、桂皮、砂仁等。

1.4 香料类行情:2022年原料生产压力相比2021年下降

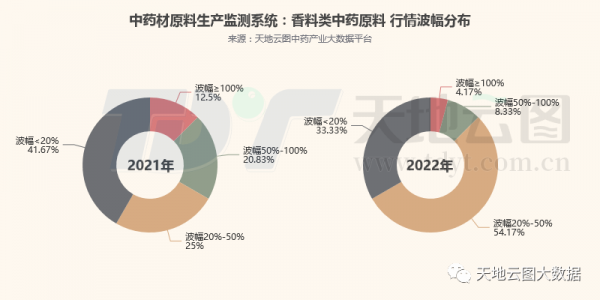

图4:2021年和2022年常用24个香料类原料行情波动幅度

从香料类中药原料价格波动幅度变化看:2022年行情出现异常波动的品种数相比2021年有所减少。

2022年,常用的24个香料类中药原料中,行情波动幅度≥100%的品种占比4.17%,相比2021年下降8.33%;行情波动幅度在50%-100%的品种占比8.33%,相比2021年下降12.50%;行情波动幅度在20%-50%的品种占比54.17%,相比2021年提高29.17%。

行情波动幅度>50%以上,说明品种的供求关系发生变化,原料生产在一定程度上会受到影响。2022年波幅在50%以上的品种数相比2021年减少20.83%,反映出2022年的原料生产压力有所减轻。

行情波动幅度<50%,反映出的是因短期发生用料紧张而使行情出现明显波动,一旦供应得以缓解,价格就回归理性。2022年,这一部分品种占比明显高于2021年,说明香料类原料供给紧张局面得到缓解,且供给方面已经得到有效保证,库存消化将是接下来需解决的难题。

1.5 代表原料解析:多数香料行情回落

八角茴香:年需求量在55000吨左右。该品种主要分布于广西、云南、贵州、广东、湖南;台湾省也有少量分布。

2018年之后,由于餐饮业需求不振,消费不足,国内八角需求量明显下降,降幅在10%-15%。虽然2021年八角再次突破历史高价,但其社会用量并没有显著增加,随着2022年八角产能逐渐恢复,其回落行情将会持续,预计2023年八角茴香价格仍会回落。

白豆蔻:年需求量在4500吨左右。该品种主要分布于泰国、越南、柬埔寨、老挝、斯里兰卡、危地马拉以及南美洲等地。

2020年受疫情影响,边境贸易严重受阻,白豆蔻在库存空虚、人气以及资本的作用下,行情突破300元(千克价,下同)大关。2021年以后,边境贸易逐步恢复,产区来货量持续加大,白豆蔻行情迎来断崖式跳水,预计2023年白豆蔻价格仍将在低位运行。

胡椒:全球年需求量在45万吨左右,国内需求量在35000吨左右。国产胡椒主要分布于海南地区,国外主要分布于越南、印度、马来西亚、印度尼西亚、巴西、斯里兰卡等国。

2021年,因主产国单产产能下降,全球及国内的胡椒人气高涨,带动行情持续走高,但疫情使得全球需求疲软,胡椒整体消费不及以往,价格持续疲软。同时,胡椒植株进入盛产期,加上庞大库存拖累,预计2023年胡椒行情仍将低迷。

白芷:年需求量在25000吨左右。该品种主要分布于河南、河北、山东、辽宁、安徽等省份,其中四川、河北、河南、浙江为白芷四大历史产区。

由于今年食用量下降,白芷的社会用量也下降了25%-30%。虽然近几年白芷生产已经明显调减,同时因异常天气致单产产能下降明显,但由于在地面积较大,且产区分布较广,整体产能依旧较为充裕,近两年药用渠道需求略有提升,其行情因此表现为反复震荡,预计2023年白芷仍将以震荡回落为主。

陈皮:年需求量在30000吨左右。该品种主要分布在浙江、广东、福建、四川、江西、重庆、湖北、湖南、云南等地。

受近几年全球经济萧条影响,罐头出口明显受阻,原料消费明显下降,导致陈皮的全国产能也随之下降。但由于陈皮原料在地面积较大,一旦行情走高,其生产也必将紧随其后,预计2023年陈皮价格仍有回落空间。

干姜:年需求量在33000吨左右。该品种主要分布在云南、四川、湖北、广东、广西、福建、贵州等地。

2020-2021年是近几年干姜行情的高光时期,但由于行情快速走高,以主产区为中心,各地生产热情高涨,产能激增。由于目前整体产能扩张了3倍之多,预计2023年干姜行情仍将持续低迷。

高良姜:年需求量在4000吨左右。该品种主要分布于海南、广东、广西和云南;此外,福建、江西、台湾等省亦有分布。

高良姜的高价期持续了2年,产区农户种植积极性较高,随着新种植的植株陆续产新,预计2023年高良姜行情将在现有基础上迎来快速回落。

公丁香:年需求量在2000吨左右。该品种主要分布于印尼的槟榔屿、苏门塔腊、爪哇以及马来半岛、越南和大洋洲等国家和地区;我国主要分布于海南省及雷州半岛,广东、广西等地也有栽培。

公丁香因产区主要在国外,易受通关影响而引起行情变化,随着边境贸易恢复正常,产区来货增加,预计2023年公丁香行情将会明显回调。

二、展望2023年

需求反弹下,产能激增或将拖累行情

2.1 中药原料生产迎来高速增长,行情回落在所难免

2020-2022年,中药原料行情在全球通货膨胀背景下逐步走高,部分品种甚至出现了近5年来的高价。在此背景下,产区农户种植热情高涨,随着大部分品种逐渐迎来收获期,产能激增情况将逐渐显现,行情回落在所难免。

2.2 香料类需求有望反弹,但完全恢复尚需时日

通货膨胀下,全球消费低迷,特别是通胀对餐饮业的冲击更大。而香料作为餐饮消费中最重要的组成部分,其原料消耗和进出口等都受到了不同程度的影响,需求萎缩了约23%-25%。随着2023年民众消费的逐步恢复,香料类品种需求也有望恢复到近3年的相对高点,但恢复到2019年的水平难度较大。

2.3 资本和自然灾害成为关键性因素

香料类品种盘面相对较大,且多数是国际性流通品种,易受到资本操控;而旱灾、冻灾等自然灾害也会造成香料品种大面积减产,因此,2023年,这两个因素可能成为决定部分香料类品种行情走势的关键。

2.4 谨防香料类中药材“烂市”

一方面,中药原料供大于求已是不争的事实;另一方面,部分原料创造的“天价”行情,将会使得主产区盲目扩张情况持续;此外,香料类品种普遍种植难度较低、适应性强,更容易发生盲目生产。

因此,虽然目前部分香料品种行情已逐渐回落,但这还只是前奏,预计到2023年4月以后,可能会出现整体行情的下滑,特别是到2023年下半年,随着大批家种药材产新,香料类药材供大于求的情况或将加剧,甚至不排除某些品种出现“烂市”。

责任编辑:露儿

一批药被查 涉维C银翘片、阿胶…

一批药被查 涉维C银翘片、阿胶…一批药被查 涉维C银翘片、阿胶…...

高值耗材最高降价80% 涉雅培、波科、贝朗…

高值耗材最高降价80% 涉雅培、波科、贝朗…8月1日,云南省曲靖市举行高值医用耗材联盟带量集中采购第一批次中选产品企业签约仪式。...

国家指令 整治所有医院回扣 暗访组出发

国家指令 整治所有医院回扣 暗访组出发日前,国家卫健委发布了《2020年医疗行业作风建设工作专项行动方案》,这次方案的重点就是规范医疗机构及其从业人员行为,印发给各省、自治区、直辖市及新疆生产建设兵团卫生健康委,开始组织实施。...

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...