240个OTC药品卖过亿!40亿产品领跑 华润独家爆款霸屏

近几年,受带量采购、医保控费等政策影响,院内市场承压,处方药转为OTC逐渐增多,零售药店终端OTC市场越趋火热。米内网数据显示,2022年预计在中国城市实体药店终端销售额超过1亿元的OTC药品(按产品名统计)有240个(含双跨),其中109个保持正增长态势。阿胶以超47亿元继续排在榜首,片仔癀、肠炎宁片首次突破10亿元。69个独家产品亮眼,云南白药、华润医药数量领先。

合揽市场近900亿,畅销产品聚焦两大百亿市场

据米内网预测数据统计,2022年在中国城市实体药店终端销售额超过1亿元的OTC药品有240个,合计销售额超过890亿元,其中化学药(含生物药)占94个,中成药占146个。

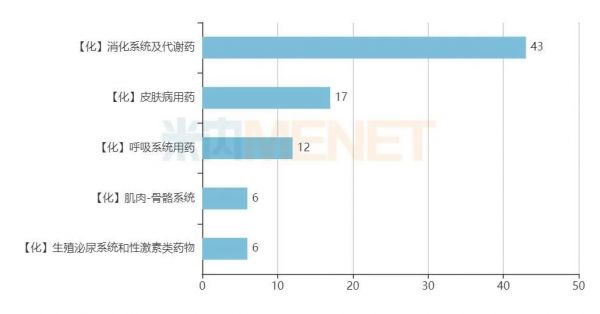

图1:化学药(含生物药)TOP5大类

94个化学药(含生物药)OTC药品分布在8个大类,其中消化系统及代谢药的数量遥遥领先。具体来看,矿物质补充剂和维生素类分别占12个、11个,在疫情阴霾持续笼罩之下,消费者的健康意识正在不断强化。

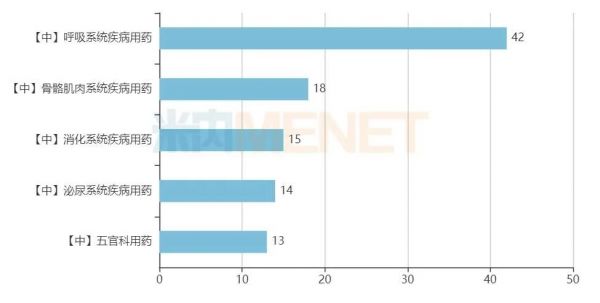

图2:中成药TOP5大类

146个中成药OTC药品分布在13个大类,呼吸系统疾病用药数量最多。具体来看,止咳祛痰平喘用药、感冒用药、清热解毒用药3个亚类的数量较为平均,分别为16个、14个、12个,中成药治疗常见病依然备受消费者认可。

补血“药王”高位领跑,15个潜力产品实现“三年暴涨”

表1:2022年预计在中国城市实体药店终端销售额超过8亿元的OTC药品

2022年预计在中国城市药店终端销售额超过10亿元的OTC药品有12个,化学药占3个,中成药占9个。

补血用药阿胶在2015-2022年一直排在中国城市实体药店终端产品TOP1,该产品的销售峰值在2019年达63亿元以上。近三年龙头企业加强渠道管控,该产品的销售额有下滑态势,但依然稳守冠军宝座。2022年预计该产品的销售额为47.05亿元,东阿阿胶占超过20亿元,山东福牌阿胶也拿下超12亿元。

图3:两款新10亿OTC药品的销售情况(亿元)

片仔癀是漳州片仔癀药业的独家产品,也是中国城市实体药店终端肝病用药TOP1产品,近五年来,该产品的销售额一路飙涨,2022年预计销售额超11亿元。肠炎宁片则是江西康恩贝中药的独家产品,也是中国城市实体药店终端肠道用药TOP1产品,2022年预计销售额首破10亿元。

表2:连续三年增速超过10%的OTC药品

15个OTC药品在中国城市实体药店终端连续三年的增速均在10%以上,市场潜力不容小觑。化学药占9个,其中3个是矿物质补充剂,此外,中成药占6个。

藿香正气口服液是祛暑剂TOP1产品,2017年在中国城市实体药店终端销售额突破10亿元,2019年增速微跌4.14%,2020-2022年保持双位数高速增长,2022年预计销售额超过18亿元,若继续保持此态势,2023年有望突破20亿元。目前该产品有两家企业获得生产批文,绝大部分市场由太极集团重庆涪陵制药掌控。

3个矿物质补充剂的增长情况也十分惊人,碳酸钙D3咀嚼片2019年销售额在1.9亿元,2022年预计涨至4.19亿元;碳酸钙片2019年销售额不到1亿元,2022年预计达3.19亿元;复方葡萄糖酸钙口服溶液2019年销售额在1.5亿元,2022年预计达3.15亿元。这3个OTC药品主要由国内药企参与竞争,可见矿物质补充剂国产品牌在消费者群体的信赖度正在快速提升。

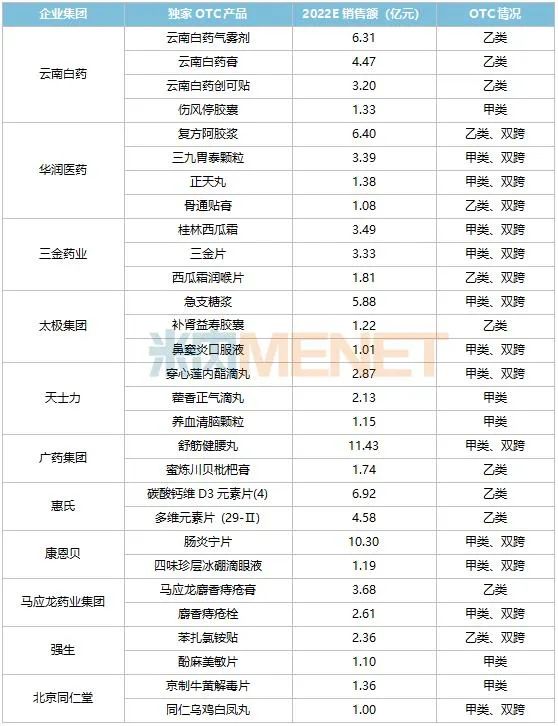

69个独家OTC药品超亮眼,云南白药、华润医药数量领先

表3:有2个及以上的独家OTC药品在内的企业情况

云南白药和华润医药双双领跑,均有4个独家OTC药品2022年预计销售额超过1亿元。第二梯队有三金药业、太极集团和天士力,各有3个OTC药品销售额过亿。第三梯队有广药集团、惠氏、康恩贝、马应龙药业集团、强生和北京同仁堂,各有2个OTC药品销售额过亿。此外,还有40家企业各有1个销售额过亿的OTC药品。

云南白药的云南白药创可贴一直以来都是中成药市场止血药TOP1产品,市场份额保持在八成以上;云南白药气雾剂位列中成药市场消肿止痛用药TOP2产品,2022年预计市场份额涨至9%以上;伤风停胶囊2020年销售额不到1亿元,近两年的增速均达双位数,2022年预计销售额超过1.3亿元,潜力可期。

华润医药多个独家OTC药品位列市场高位,正天丸位列中成药市场头痛药(偏头痛)TOP1产品,市场份额超过20%;复方阿胶浆和三九胃泰颗粒分别位列补血用药、胃药(胃炎、溃疡)TOP2产品。

三金药业的三金片是中成药市场尿路感染用药TOP1产品,市场份额在30%以上。太极集团的鼻窦炎口服液近两年的增速高达12.67%、35.20%,2022年将登顶中成药市场鼻炎用药TOP1产品。天士力的养血清脑颗粒位列中成药头痛药(偏头痛)TOP2产品。马应龙药业集团的马应龙麝香痔疮膏一直都是中成药市场痔疮用药TOP1产品,市场份额保持在20%以上。

千亿OTC市场持续发热,今年以来已有7个产品“处转非”

米内网数据显示,2021年中国城市实体药店终端化学药、生物药、中成药合计市场规模在2674亿元,OTC占比达38.9%,即超过1000亿元。近几年,越来越多处方药成功转为OTC,市场规模有望得到进一步提高。

表4:2022年至今“处转非”的药品情况

来源:NMPA官网

据NMPA官网发布的公告统计,截至目前,今年已有7个产品成功转为OTC,蒲地蓝消炎片2022年预计在中国城市实体药店终端销售额超过7亿元,红花逍遥片2021年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端销售额超过2亿元,奥美拉唑肠溶片2020年在中国公立医疗机构终端销售额超过3亿元……

随着医改进程不断推进,院内市场压力与日俱增,药企纷纷把目光投向零售药店终端,“处转非”成为了重要的策略调整。尤其是一些产品在处方药阶段已经有良好的消费基础,转为OTC后,将更加方便患者购药,企业的利润也将获得提升。

长期来看,“处转非”一方面可以节约国家医保资金,为创新药“入保”腾出更多空间;另一方面,患者不需要医生处方就能在线下药店和线上电商平台购药,有利于需要长期购药的患者;第三,购药渠道增加,对于企业而言也将提升产品销量、扩大市场份额;第四,对于零售药店终端而言,不断增加OTC药的品类,可以进一步丰富店内的药物种类,吸引更多患者进门消费。

资料来源:米内网数据库

注:米内网《中国城市实体药店药品终端竞争格局》,统计范围是:全国地级及以上城市实体药店,不含县乡村药店;米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额均以产品平均零售价计算。如有疏漏,欢迎指正!

责任编辑:露儿

一批药被查 涉维C银翘片、阿胶…

一批药被查 涉维C银翘片、阿胶…一批药被查 涉维C银翘片、阿胶…...

高值耗材最高降价80% 涉雅培、波科、贝朗…

高值耗材最高降价80% 涉雅培、波科、贝朗…8月1日,云南省曲靖市举行高值医用耗材联盟带量集中采购第一批次中选产品企业签约仪式。...

国家指令 整治所有医院回扣 暗访组出发

国家指令 整治所有医院回扣 暗访组出发日前,国家卫健委发布了《2020年医疗行业作风建设工作专项行动方案》,这次方案的重点就是规范医疗机构及其从业人员行为,印发给各省、自治区、直辖市及新疆生产建设兵团卫生健康委,开始组织实施。...

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...