新基药目录六大靶向抗癌药国内竞争格局

《国家基本药物目录(2018年版)》中的基本药物品种数量由原来的520种增加到685种,共调入药品187种,调出22种。

在2018版基药目录中,最引人关注的新增品种是12种抗肿瘤药,其中6个是抗肿瘤靶向药,包括培美曲塞、利妥昔单抗、曲妥珠单抗、伊马替尼、吉非替尼、埃克替尼。另外6个抗肿瘤药是:抗肿瘤代谢药卡培他滨、吉西他滨;抗肿瘤烷化剂异环磷酰胺;抗肿瘤激素类来曲唑;抗肿瘤药抗生素平阳霉素;免疫调节剂吗替麦考酚酯。2017年上述12个抗肿瘤药在样本医院整体市场规模达77.4亿元,其中6个肿瘤靶向药用药金额为48.1亿元,占据62.1%。

2012-2017年5种靶向肿瘤药全球市场情况(单位:百万美元)

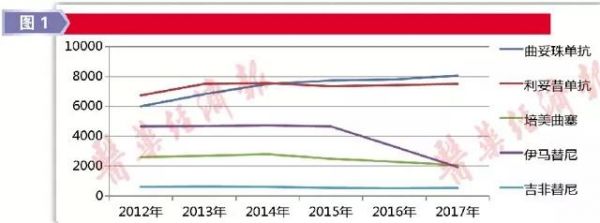

2012-2017年6种靶向肿瘤药国内样本医院市场情况(单位:万元)

培美曲塞:

豪森、齐鲁、礼来等14家

培美曲塞由礼来公司开发,商品名为“Alimta”。该产品是一种多靶点抗代谢抗肿瘤药,2004年被FDA批准与顺铂联用治疗一种罕见的癌症——恶性胸膜间皮瘤。同年,FDA又以快速审批的方式批准培美曲塞二钠作为局部晚期肺癌或转移性非小细胞肺癌的二线治疗药物。

据全球畅销药数据统计,2005年培美曲塞销售额为4.63亿美元,2014年达到峰值27.92亿美元,2017年销售额为20.63亿美元。由于受专利到期影响,2015年后其全球销售额有所下降。

2005年12月,礼来的培美曲塞二钠在中国上市,被批准用于治疗恶性胸膜间皮瘤,商品名为力比泰,规格有500mg、100m两种。随着国内仿制产品加入,市场竞争较为激烈。

据国内样本医院数据统计,培美曲塞2012年用药金额为7.72亿元,2017年达14.25亿元,较同期增长4.2%,增长有所放缓。目前培美曲塞生产企业进入国内样本医院的已有14家,其中排名前3位的是:豪森的普来乐占据39.7%,齐鲁的赛珍占据32.3%,礼来的力比泰占据14.9%,其它企业占据13.1%。

近年国产培美曲塞在国内样本医院销售额一直呈高速增长态势,国产药以价格相对低廉的策略争得了市场话语权。目前国内培美曲塞市场形成了豪森、齐鲁和礼来三足鼎立的格局。

利妥昔单抗:

罗氏独家

利妥昔单抗由罗氏开发,商品名为“Rituxan”。该产品是一种嵌合鼠/人的单克隆抗体,是全球第一个被批准用于治疗非霍奇金淋巴瘤(NHL)的单克隆抗体。利妥昔单抗市场潜力巨大,但也面临专利到期威胁。

据全球畅销药数据统计,2005年利妥昔单抗销售额为33.34亿美元,2017年销售额达到75.08亿美元。罗氏的利妥昔单抗于2000年在我国进口上市,商品名为美罗华,剂型为注射液,规格为100mg/10ml、500mg/50ml两种,在中国获准非霍奇金淋巴瘤适应症。

据国内样本医院数据统计,利妥昔单抗2012年销售额为5.16亿元,2016年为9.43亿元,2017年为10.8亿元,较同期增长14.0%。该产品已成为罗氏公司在中国最畅销的药品,同时也是最畅销的抗肿瘤单抗药物。

作为国内最被看好的单抗品种之一,利妥昔单抗引来国内各大制药公司竞相研发,目前已有17家企业抢注该产品。

曲妥珠单抗:

罗氏独家

曲妥珠单抗由罗氏研发,商品名为“Hercepti”。该药是一种抗HER2单克隆抗体,主要用于治疗转移性乳腺癌与胃癌。曲妥珠单抗原研最初由被罗氏收购的基因泰克开发,该产品1998年经过FDA批准,此后分别于2000年和2001年在欧洲和日本获批。

据全球畅销药数据统计,2005年曲妥珠单抗销售额为17.22亿美元,2017年为80.56亿美元。自1998年上市以来,该药被视为HER2阳性乳腺癌治疗的一个重大突破,从而统治了HER2阳性乳腺癌市场。

2002年9月,罗氏的曲妥珠单抗获批进入中国,商品名为赫赛汀,在国内获批治疗HER2阳性乳腺癌,2012年增加HER2阳性胃癌适应症。剂型为注射用粉针,规格为440mg、150mg两种,在国内单抗销售额排名第二位。

据国内样本医院数据统计,曲妥珠单抗2012年销售额为4.10亿元,2016年为7.37亿元,2017年为8.87亿元,较同期增长20.4%。2012-2017年,该产品一直保持高速增长态势。

在国内曲妥珠单抗类似药的研发竞争中,三生制药旗下三生国健药业递交注射用重组抗HER2人源化单克隆抗体上市申请,商品名为赛普汀。该产品为国内首个曲妥珠单抗生物类似药,三生制药有望首先加入市场竞争行列。

伊马替尼:

诺华、豪森、天晴、石药4家

伊马替尼由诺华研发,商品名为“Gleevec”,该产品是全球第一个上市的酪氨酸激酶抑制剂,2001年5月经优先审评通道获FDA批准上市,用于治疗费城染色体阳性(Ph+)的慢性粒细胞白血病(CML)患者。目前该药在美国获批多个适应证,是很多肿瘤疾病的一线用药。

据全球畅销药数据统计,2005年伊马替尼销售额为21.70亿美元,2014年销售额达到峰值为47.46亿美元,2017年销售额为19.43亿美元。由于受专利到期影响,近几年市场下滑较快。

诺华的伊马替尼于2002年进入中国市场,商品名为“格列卫”,用于治疗慢性粒细胞白血病急变期、加速期或α-干扰素治疗失败后的慢性期患者;不能手术切除或发生转移的恶性胃肠道间质肿瘤患者。国内已批3家,分别是正大天晴、江苏豪森、石药集团欧意。

据国内样本医院数据统计,伊马替尼2012年用药金额为3.19亿元,2016年为6.15亿元,2017年为7.03亿元,较同期增长14.4%。2013年4月,该药在中国的专利保护到期。2017年,诺华的格列卫在国内样本医院占据81.1%,江苏豪森的昕维占据12.3%,正大天晴的格尼可占据6.1%,石药欧意的诺利宁占据0.4%。

吉非替尼:

阿斯利康、齐鲁2家

吉非替尼由阿斯利康研发,2003年5月经优先审评通道获FDA批准上市,商品名为“Iressa”。该产品是一种表皮生长因子受体(EGFR)酪氨酸激酶抑制剂,同时也是第一个EGFR抑制剂,主要用于治疗既往接受过化疗(主要是铂类和多西他赛)的局部晚期或转移性非小细胞肺癌(NSCLC)患者。

据全球畅销药数据统计,2005年吉非替尼销售额为2.73亿美元,2013年销售额达到峰值为6.47亿美元,2017年销售额为5.28亿美元。受专利到期影响,阿斯利康的吉非替尼在全球销售额连年下滑。

2004年12月,阿斯利康的吉非替尼获批进入我国,商品名为易瑞沙。吉非替尼在中国专利已于2016年4月到期,2016年12月,齐鲁制药吉非替尼在我国获批上市,商品名为“伊瑞可”。

据国内样本医院数据统计,吉非替尼2012年用药金额为3.28亿元,2016年为2.97亿元,2017年为4.20亿元,较同期增长41.1%。目前齐鲁制药与阿斯利康同台竞争。

埃克替尼:

贝达独家

埃克替尼由贝达药业开发,属于EGFR酪氨酸激酶抑制剂,用于非小细胞肺癌的一线治疗。2011年6月在我国获批上市,商品名为凯美纳。剂型为片剂,规格为125mg。

据国内样本医院数据统计,2011年埃克替尼用药金额为3484万元,2016年为2.4亿元,2017年为2.97亿元。埃克替尼上市以来,抢占市场速度惊人,已成为国产小分子靶向药物市场新的亮点。在国产替尼类临床用药的推动下,国产独家创新药埃克替尼逐渐打破了进口药物垄断市场的局面,在替尼类市场快速崛起。

埃克替尼已成为贝达药业拳头产品,未来市场将会持续增长。

责任编辑:露儿

医院新规:查医药代表 挂钩产品

医院新规:查医药代表 挂钩产品大医院严查医械代表再升级!私下接触医务人员,直接停止采购公司代理产品。...

编外人员被收保证金?医院取消编制大势所趋

编外人员被收保证金?医院取消编制大势所趋看到一家县级医院向编外人员收取5000元工作保证金,限时不交清者,医院不再使用,老徐认为:编制制度或早已不适应医院发展需要了。...

三甲医院:8个药询价 要求至少稳定供货半年

三甲医院:8个药询价 要求至少稳定供货半年三甲医院:供货不稳定,踢出一年。...

5省497名执业药师挂证被查实

5省497名执业药师挂证被查实今年“3•15”后,执业药师“挂证”问题引起全社会关注,按照国家药监局要求,自2019年5月1日起,各省级局组织对行政区域内的药品零售企业开展监督检查。...

又一大药陷入致癌风波 多家外企全球召回产品!

又一大药陷入致癌风波 多家外企全球召回产品!一些雷尼替丁药物又被查实含有NDMA杂质,目前山德士、葛兰素史克、印度瑞迪博士药厂均已停止雷尼替丁的供应并召回!...

大洗牌!国务院检查组,进入医疗器械企业了

大洗牌!国务院检查组,进入医疗器械企业了国家严惩在医疗器械购买、销售、纳税...等多个环节的违规情况。...

4+7全国扩围,中标结果流出

4+7全国扩围,中标结果流出大跌眼镜!4+7全国扩围结果出炉,有外企低价入围,部分原中选药企落标,多个品种再次刷新底价!...

国务院发文:医械行业,筛选重点企业监管

国务院发文:医械行业,筛选重点企业监管当监管方式越来越科学,不合规或打擦边球的械企面临的压力就越来越大。...

报告显示:多数医生不再愿意接待医药代表

报告显示:多数医生不再愿意接待医药代表报告显示,医生不再愿意接待医药代表,医药代表的必要性在降低。...

750家医药企业,最新离职率公布

750家医药企业,最新离职率公布2019年1月到6月的市场薪酬数据白名单公布,其中医药行业的行业增长和薪酬增长都维持稳定的高位;此外,报告采集了750家医药公司的数据,医药人的平均离职率仅为5.91%,为所有行业中最低的。...

63个药,底价曝光(附名单)

63个药,底价曝光(附名单)(9月6日),山东省药品集中采购网发布《关于山东省药品集中采购拟备案采购产品最低外省及拟挂网价格公示的通知》(以下简称《通知》)。...

医药业平均月薪公布 仍是最好的就业去向之一

医药业平均月薪公布 仍是最好的就业去向之一据东方财富Choice数据,医药行业平均月薪为1.03万,同比涨幅较大,为11.75%,仅次于公用事业等行业,排名第六名。...