最火的这17个药,医保竞争力大比拼(附名单)

刚好两个月!医保的跟进可谓迅速。

2018年8月17日中国政府网《关于发布2018年抗癌药医保准入专项谈判药品范围的通告》公布纳入抗癌药医保准入专项谈判范围12家企业18个品种;两个月后,2018年10月10日国家医疗保障局发布通知,将阿扎胞苷等17种抗癌药纳入国家基本医疗保险、工伤保险和生育保险药品目录乙类范围。该通知确定了医保支付标准,规定的支付标准有效期截至2020年11月30日。唯一没有进入医保的产品是诺华的治疗骨髓纤维化的产品磷酸芦可替尼片。

17种抗癌药中都有医保限制范围,个别适应症对应的药品类型是新进入医保。如黑色素瘤和套细胞淋巴瘤首次有蛋白激酶抑制剂进入医保。首个被限制用于儿童肿瘤的是培门冬酶注射液,医保限制范围为“儿童急性淋巴细胞白血病患者的一线治疗”。此外,注射用醋酸奥曲肽微球是唯一一个以微球剂型进入医保的产品。

本文重点研究这17个新进入医保抗癌药,与同适应症或同类药品的竞争情况和影响力。

【竞争领域】骨髓增生异常综合征-嘧啶类似物

阿扎胞苷:地西他滨是主要竞争对手

本次谈判新增新基的阿扎胞苷,属于嘧啶类似物。

嘧啶类似物的医保注射剂有:阿糖胞苷、氟尿嘧啶、地西他滨、吉西他滨、替加氟。其中只有地西他滨医保限制为“限高危骨髓增生异常综合征”,其余无限制。

因此,从适应症限制来看,阿扎胞苷的主要竞争对手是医保产品的阿糖胞苷和地西他滨。

阿扎胞苷2017年上市,暂无销售数据。预计进入医保后,阿扎胞苷的主要目标是争夺阿糖胞苷和地西他滨的市场。而从价格看,阿扎胞苷相比地西他滨更实惠,地西他滨的医保受限适应症更窄,预计地西他滨是阿扎胞苷更关注的竞争对手。

(数据来源:咸达数据V3.5;注:“医保价格”除谈判价格外,都参考福建的医保价格;“医院市场”规模是样本医院市场,下同)

【竞争领域】转移性结直肠癌-单抗

西妥昔单抗:逆袭贝伐珠单抗有难度

此次17个新进入医保品种中,西妥昔单抗是唯一的单抗药。

2017年7月,36种药品被纳入国家基本医疗保险、工伤保险和生育保险药品目录乙类范围,包括曲妥珠单抗、贝伐珠单抗、尼妥珠单抗和利妥昔单抗。实际上,去年谈判时就有默沙东的西妥昔单抗注射液,但最终并没有进入医保目录。

从医保限制适应症来看,罗氏的贝伐珠单抗的适应症与西妥昔单抗最相近,但西妥昔单抗限定为“RAS基因野生型”,目标患者的基因分型更明确。并且罗氏贝伐珠单抗的适应症还包括晚期非鳞非小细胞肺癌。因此,西妥昔单抗整体医院市场规模逆袭贝伐珠单抗较难。

【竞争领域】非小细胞癌-蛋白激酶抑制剂

新增5员:最扎堆的适应症愈发拥堵

中国肿瘤药最扎堆的产品莫过于蛋白激酶抑制剂,而蛋白激酶抑制剂最扎堆的适应症莫过于非小细胞肺癌。

埃克替尼、吉非替尼进入由原卫计委组织的医保谈判名单,随后被纳入2017年医保目录。2017年36种2017年谈判药名单新增了厄洛替尼。

本轮共5个非小细胞肺癌产品新增医保,分别为辉瑞的克唑替尼胶囊、阿斯利康的甲磺酸奥希替尼片、勃林格殷格翰的马来酸阿法替尼片、诺华的塞瑞替尼胶囊和正大天晴的盐酸安罗替尼胶囊。非小细胞肺癌医保产品竞争加剧。塞瑞替尼胶囊和盐酸安罗替尼胶囊2018年上市,暂无销售数据。

从医保限制来看,非小细胞肺癌的适应症限制细分靶点越来越明确,新进医保的产品要想突破现有疗法进入一线治疗会越来越难。此外,新进医保的产品普遍在500元以下,高额投资下要想快速获得回报,企业的营销能力变得非常重要。例如正大天晴安罗替尼5月获批上市,6月1日上市当天销售额1.3亿元,预计全年有望超3亿元收入。

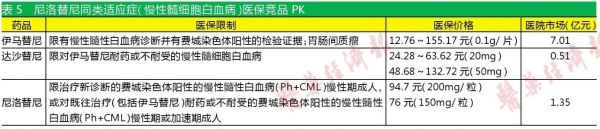

【竞争领域】慢性髓细胞白血病-蛋白激酶抑制剂 尼洛替尼:仿制或同类新药立项须谨慎 尼洛替尼为治疗慢性髓细胞白血病的蛋白激酶抑制剂。2017年医保目录中,治疗慢性髓细胞白血病的蛋白激酶抑制剂收录了伊马替尼和达沙替尼,本次新增诺华的尼洛替尼胶囊。 相比于伊马替尼和达沙替尼已有仿制药上市,尼洛替尼暂无仿制药上市,预计尼洛替尼原研厂家进入医保后还能保持增长。 治疗慢性髓细胞白血病的蛋白激酶抑制剂的医保价格在150元以下,福建伊马替尼的仿制药更是低到12.76元。这意味着无论是仿制尼洛替尼或研发同类新药的新立项项目,都要考虑治疗慢性髓细胞白血病的蛋白激酶抑制剂的价格趋势。

【竞争领域】慢性髓细胞白血病-蛋白激酶抑制剂 尼洛替尼:仿制或同类新药立项须谨慎 尼洛替尼为治疗慢性髓细胞白血病的蛋白激酶抑制剂。2017年医保目录中,治疗慢性髓细胞白血病的蛋白激酶抑制剂收录了伊马替尼和达沙替尼,本次新增诺华的尼洛替尼胶囊。 相比于伊马替尼和达沙替尼已有仿制药上市,尼洛替尼暂无仿制药上市,预计尼洛替尼原研厂家进入医保后还能保持增长。 治疗慢性髓细胞白血病的蛋白激酶抑制剂的医保价格在150元以下,福建伊马替尼的仿制药更是低到12.76元。这意味着无论是仿制尼洛替尼或研发同类新药的新立项项目,都要考虑治疗慢性髓细胞白血病的蛋白激酶抑制剂的价格趋势。

【竞争领域】肾细胞癌、肝细胞癌-蛋白激酶抑制剂

新增4员:比拼谁的适应症拓展潜力大

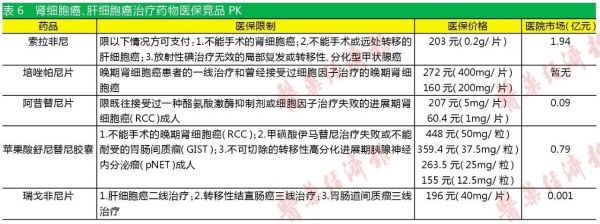

此次新进入医保抗癌品种中,用于肝细胞癌和肾细胞癌涉及4个药品,分别是:培唑帕片、阿昔替尼、苹果酸舒尼替尼和瑞戈非尼。

2017年36种谈判目录中新增了用于肝细胞癌和肾细胞癌的索拉非尼。

本轮医保谈判新增的蛋白激酶抑制剂产品中,用于肾细胞癌适应症的产品数仅次非小细胞肺癌,共有3个产品进入医保,分别是诺华的培唑帕尼片、辉瑞的阿昔替尼片和苹果酸舒尼替尼胶囊。培唑帕尼片2017年上市,暂无销售数据。

适应症越多,未来增长的潜力越大。新进医保的3个肾细胞癌蛋白激酶抑制剂产品中,最有潜力的预计为苹果酸舒尼替尼胶囊。

肝细胞癌本次新增1个药品进入医保,为拜耳瑞戈非尼片,主要用于肝细胞癌二线治疗。

【竞争领域】多发性骨髓瘤-其它肿瘤药

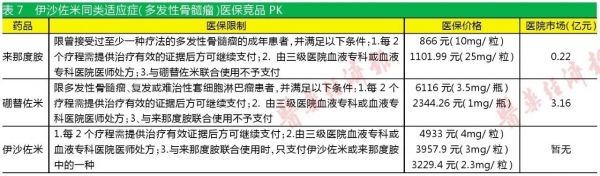

伊沙佐米:来那度胺为主要竞争标的

本次新增的伊沙佐米用于多发性骨髓瘤。医保竞品方面,来那度胺和硼替佐米2017年进入了36个医保谈判产品名单。

伊沙佐米、来那度胺和硼替佐米的限制度是抗癌药中医保限制最高的,都需要每2个疗程提供治疗有效的证据后方可继续支付。

多发性骨髓瘤在我国算罕见病,硼替佐米在医院销售额主要是注射剂。这意味着武田伊沙佐米的市场主要对标为同是口服药的来那度胺。

伊沙佐米2018年上市,暂无销售数据。虽然伊沙佐米和来那度胺都是口服药,但伊沙佐米价格较高,因此与来那度胺的竞争难度大。

小结

医保价格在新项目立项中有指导意义,本轮医保谈判价据说谈出了不少全球最低价。

对于新药研发和仿制药企业而言,治疗非小细胞肺癌和慢性髓细胞白血病的蛋白激酶抑制剂的医保价格可以说是快到“地板价”了。这对扎堆PD-1、CAR-T的企业是个警示。同适应症同类药品的医保价格也将面临竞争。

责任编辑:露儿

医院新规:查医药代表 挂钩产品

医院新规:查医药代表 挂钩产品大医院严查医械代表再升级!私下接触医务人员,直接停止采购公司代理产品。...

编外人员被收保证金?医院取消编制大势所趋

编外人员被收保证金?医院取消编制大势所趋看到一家县级医院向编外人员收取5000元工作保证金,限时不交清者,医院不再使用,老徐认为:编制制度或早已不适应医院发展需要了。...

三甲医院:8个药询价 要求至少稳定供货半年

三甲医院:8个药询价 要求至少稳定供货半年三甲医院:供货不稳定,踢出一年。...

5省497名执业药师挂证被查实

5省497名执业药师挂证被查实今年“3•15”后,执业药师“挂证”问题引起全社会关注,按照国家药监局要求,自2019年5月1日起,各省级局组织对行政区域内的药品零售企业开展监督检查。...

又一大药陷入致癌风波 多家外企全球召回产品!

又一大药陷入致癌风波 多家外企全球召回产品!一些雷尼替丁药物又被查实含有NDMA杂质,目前山德士、葛兰素史克、印度瑞迪博士药厂均已停止雷尼替丁的供应并召回!...

大洗牌!国务院检查组,进入医疗器械企业了

大洗牌!国务院检查组,进入医疗器械企业了国家严惩在医疗器械购买、销售、纳税...等多个环节的违规情况。...

4+7全国扩围,中标结果流出

4+7全国扩围,中标结果流出大跌眼镜!4+7全国扩围结果出炉,有外企低价入围,部分原中选药企落标,多个品种再次刷新底价!...

国务院发文:医械行业,筛选重点企业监管

国务院发文:医械行业,筛选重点企业监管当监管方式越来越科学,不合规或打擦边球的械企面临的压力就越来越大。...

报告显示:多数医生不再愿意接待医药代表

报告显示:多数医生不再愿意接待医药代表报告显示,医生不再愿意接待医药代表,医药代表的必要性在降低。...

750家医药企业,最新离职率公布

750家医药企业,最新离职率公布2019年1月到6月的市场薪酬数据白名单公布,其中医药行业的行业增长和薪酬增长都维持稳定的高位;此外,报告采集了750家医药公司的数据,医药人的平均离职率仅为5.91%,为所有行业中最低的。...

63个药,底价曝光(附名单)

63个药,底价曝光(附名单)(9月6日),山东省药品集中采购网发布《关于山东省药品集中采购拟备案采购产品最低外省及拟挂网价格公示的通知》(以下简称《通知》)。...

医药业平均月薪公布 仍是最好的就业去向之一

医药业平均月薪公布 仍是最好的就业去向之一据东方财富Choice数据,医药行业平均月薪为1.03万,同比涨幅较大,为11.75%,仅次于公用事业等行业,排名第六名。...