国家价格谈判一周年,36药品销售量大增

36个医保谈判品种名单确定快1年了,各地基本都纳入医保报销范围,甚至在个别地区还纳入了门诊医保报销范畴。且看这些谈判品种如今可好?

医保谈判品种利好不断

医保谈判品种在门诊也可以报销了!

日前,广州市人力资源和社会保障局发布《关于利拉鲁肽等药品纳入普通门诊、部分门诊特定项目和门诊指定慢性病药品目录的通知》。

确定将第一批谈判成功的三个品种和2017年的36个谈判品种纳入广州市社会医疗保险普通门诊新增药品目录(2018年)、广州市社会医疗保险门诊指定慢性病新增药品目录(2018年)和广州市社会医疗保险门诊特定项目新增药品目录(2018年)三个目录中的一个或者两个,计划自6月1日开始实施,有效期5年。

预计谈判品种日后会在越来越多的区域可以在门诊报销。

自2017年7月谈判品种确定后,各地陆续出台文件将谈判品种纳入医保,大部分省份在9月1日开始实施,且在大部分省份可以直接挂网采购。

注:根据公开资料整理,供参考。

注:根据公开资料整理,供参考。

谈判品种大多销售额上升,销量更是大增

2017年谈判确定的上榜的36个品种涉及26家企业,2016年终端总规模约为115亿元人民币,至2017年大约增长至145亿元,整体的增速超过26%,是2017年医药工业整体销售收入增长率12.2%的两倍多。

由于2017年谈判的品种中大多是重大疾病、疗效好但价格非常高的靶向治疗药品,其中大多是肿瘤靶向药。

因此抗肿瘤药占据较大份额。在2016年这些谈判确定的品种涉及肿瘤药的市场规模接近近90亿元,至2017年大约增至110亿元;其他治疗领域的药品相对较少。

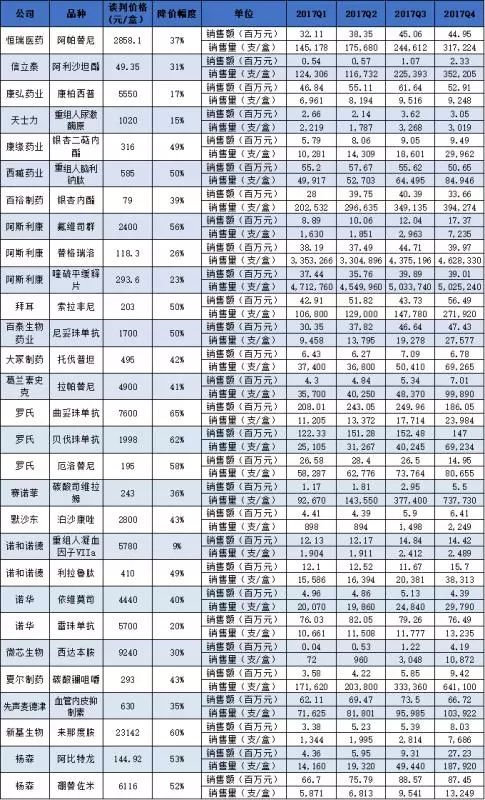

2017年谈判成功品种终端大致规模情况如下:

注:数据根据上市公司年报、招股书、公开资料推算,规模以市场零售终端价计,供参考。

注:数据根据上市公司年报、招股书、公开资料推算,规模以市场零售终端价计,供参考。

医保谈判目录品种基本实现了以价换量,大多品种在2017年4季度放量明显。

由于36个谈判品种价格降幅大多在10%-60%不等,因此这些品种的销售量增速是远远超过销售额增速的,预计销量增速在40%以上。这些品种大多在去年四季度翻倍放量,从PDB样本医院的销售情况可了解一二:

注:数据资料来源于PDB数据库,天风证券研报,供参考。

增量不增收、甚至减利不容忽视

但是,不得不说谈判成功对有些品种来说或是双刃剑。

如果降幅过大,没能很好的实现以价换量,对药企来说只是增量不增收,甚至有“赔本赚吆喝”之可能。只有当销售量的增长幅度超过谈判品种下降的幅度才能增收。更进一步,如果要实现增利就需要更大幅度的销售量增速。

通过上表中数据也可以看出,尽管大多谈判品种2017年全年销售额实现了大幅增长,但单从2017年第四季度PDB样本数据来看,大部分品种实现销售量大幅增长的背后销售额环比却出现了下滑。可见,实现以价换量的幅度还有进一步提升才能实现量、额、利同步增长。

由于第一批谈判成功的三个品种中仅有埃克替尼是国产品种,且整个企业基本99%以上的收入由这个品种贡献,因此2016-2017年整个企业的财务指标运营情况基本就可以这个品种进入医保谈判品种目录之后的情况。

从埃克替尼这两年的销售走势来看,在销售价格大幅下降后销售量虽然大幅增长超过40%,但是销售收入反而略降,净利更是大幅下降3成以上。

注:数据表格来源于贝达药业2017年年报,供参考。

注:数据表格来源于贝达药业2017年年报,供参考。

可见,要实现以价换量相对不难,但要实现增收、增利尚是一个系统的工程,需要放更大的量方可。

之所以需要关注这一情况,是因为如果进入医保谈判的品种大多只是“赔本赚吆喝”,那么后面如果要继续推进该工作,参与企业的积极性可能就没有那么高了,这项工作后面也就难以持续下去了。因为医药企业作为商业活动的主体,逐利行为是企业持续经营的主要动力。

值得庆幸的是,国家的改革和各地的配套政策在不断完善,如本文开头提到的个别地区如广州计划于今年6月1日开始将医保谈判品种纳入不同类的门诊医保目录,这样能大大提高患者对于医保谈判品种的可及性。

可见,通过社会各部门的努力,这些进入医保谈判目录的这些品种最终实现增量、增收、增利“三增高”的小目标还是值得期待的。

责任编辑:露儿

一批药被查 涉维C银翘片、阿胶…

一批药被查 涉维C银翘片、阿胶…一批药被查 涉维C银翘片、阿胶…...

高值耗材最高降价80% 涉雅培、波科、贝朗…

高值耗材最高降价80% 涉雅培、波科、贝朗…8月1日,云南省曲靖市举行高值医用耗材联盟带量集中采购第一批次中选产品企业签约仪式。...

国家指令 整治所有医院回扣 暗访组出发

国家指令 整治所有医院回扣 暗访组出发日前,国家卫健委发布了《2020年医疗行业作风建设工作专项行动方案》,这次方案的重点就是规范医疗机构及其从业人员行为,印发给各省、自治区、直辖市及新疆生产建设兵团卫生健康委,开始组织实施。...

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...