IVD四大巨头,罗氏、雅培、丹纳赫、西门子谁最牛

截至4月26日,随着Roche2018年Q1财报出炉,IVD Top4在2018年Q1财报全部公布。

IVD四巨头的排名,此前由于西门子医疗的诊断业务没有具体数据,一直是个谜。那么,随着西门子医疗财报的独立发布,谜底即将揭开!

2018年Q1,诊断业务排名发生了重大变化:

罗氏第一,雅培第二,丹纳赫第三,西门子医疗第四。

罗氏:在诊断领域仍遥遥领先,Q1营收超排名第二的雅培约10亿美元。

雅培:Q1通过收购带来58.7%的高增长,雅培重回IVD第二。

丹纳赫:诊断业务持续高增长,同比+14.5%。如扣除汇率和并购的影响,是四巨头中增速对快的企业。Q1与雅培的差距仅3亿美元。

西门子医疗:由于美国市场影响,西门子医疗诊断业务下滑(-1.1%),屈居第四。与排名第三的丹纳赫诊断业务相差不大,约4亿美元。

西门子医疗上市募集的高额资金,也让2018年IVD巨头的终点排位赛看点十足。

|

2017年

(百万)

|

Roche

(瑞郎)

|

Abbott

(美元)

|

Danaher

(美元)

|

Siemens

Healthineers

(欧元)

|

|

总营收

|

13583

|

7390

|

4695.4

|

3198

|

|

总营收

增长率

|

6%

|

6.9%;16.7%

|

11.6%

|

2.3%

|

|

诊断业务

排名变化

|

→

|

↑

|

↓

|

↓2

|

|

诊断业务

收入

|

2911

|

1837

|

1519.7

|

929

|

|

诊断业务

增长率

|

5%

|

5.5%;58.7%

|

14.5%

|

-1.1%

|

|

诊断业务

占比

|

21%

|

24.9%

|

32.4%

|

29%

|

▲IVD Top4 企业2018年Q1数据总览

注:①Abbott增长率一栏,6.9%为可比增长率,排除了外汇和并购带来的影响;16.7% 同比增长率;诊断业务增长率数据同上。

②按照实时汇率,1瑞郎=1.0168美元,Roche的总营收约13811百万美元,诊断业务营收约 2960百万美元。

③1欧元=1.2177美元,西门子医疗的总营收约3894百万美元,诊断业务营收约1131百万美元。

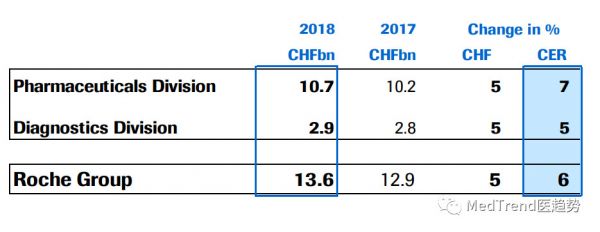

整体营收

罗氏凭借“制药+诊断”两大业务的有机组合,在制药和IVD领域都占据行业领先的地位。诊断更是长期占据市场榜首。

罗氏2018年Q1营收136亿瑞郎,同比+6%。

整体营收

罗氏凭借“制药+诊断”两大业务的有机组合,在制药和IVD领域都占据行业领先的地位。诊断更是长期占据市场榜首。

罗氏2018年Q1营收136亿瑞郎,同比+6%。

▲罗氏 2018 Q1财务数据

▲罗氏 2018 Q1财务数据

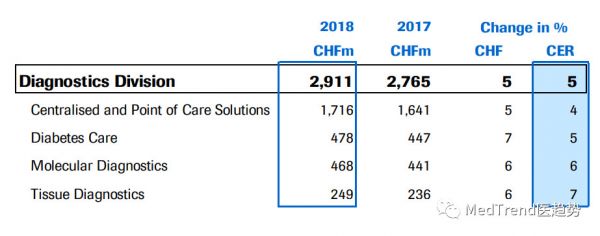

诊断业务营收

诊断部门贡献了29亿瑞郎的营收,同比+5%,由所有业务的增长驱动;占总营收的21%,比2017年占比的23%略有下降。

▲罗氏诊断四大业务 2018 Q1数据

▲罗氏诊断四大业务 2018 Q1数据

中心实验室和POC诊断事业部:是诊断业务营收的主要贡献者,占比高达59%。营收17.16亿瑞郎,同比+4%。其中,免疫诊断同比+5%,临床化学+3%,POC产品呈下滑趋势(-2%)。

糖尿病管理业务:营收4.78亿瑞郎,占诊断业务营收16%。2017年,糖尿病管理业务是罗氏诊断业务中业绩最差的业务(-4%),2018年Q1该业务表现可喜,止跌回升+5%。主要受美国血糖监测业务量上涨24%驱动。

分子诊断业务:营收4.68亿瑞郎,占比16%,同比+6%。

强流感促进了cobas® Liat®系统的销售,同比增长高达262%;

发布可在资源有限的环境中检测诊断HIV病毒的 cobas® 血浆分离卡,贡献了20%的增长;

人乳头状瘤病毒诊断增长5%;

病毒学领域+5%。

组织诊断业务:营收2.49亿瑞郎,占比9%,增长达7%。

诊断业务区域营收

▲罗氏诊断 2018 Q1区域营收数据

▲罗氏诊断 2018 Q1区域营收数据

罗氏诊断在区域上主要由亚太地区和北美驱动。

EMEA(欧洲、中东、非洲):罗氏诊断最大的市场,在诊断营收中占比42%,同比+2%;

北美:第二大市场,占诊断营收26%;2017年罗氏诊断在北美市场基本维稳,而2018年Q1,北美市场强增长(+7%);

亚太地区:占诊断营收23%,罗氏诊断的增长主要来源,同比+10%;

拉丁美洲:占诊断营收6%,同比+1%;

日本:仅占诊断营收3%,但下滑明显(-8%)。

最新动态

罗氏诊断作为IVD行业的巨无霸,一直保持着稳定的增长(5%-6%),但是面对通过并购弯道超车的雅培、丹纳赫,罗氏也需要不断寻找新的增长点。

2018年伊始,罗氏智能IT产品升级入驻了中国医科大学附属第一医院检验科。上线了包括iBoard流程监控系统和智能远程控制系统在内的iPad移动端产品,将远程控制从PC端转向了医疗端。

在2017年结束时,雅培全球CEO白千里(Miles D. White)曾表示:“我们将以非常好的势头进入2018年。”

而正如白千里所预测的那样,2018年雅培的开局非常强劲。

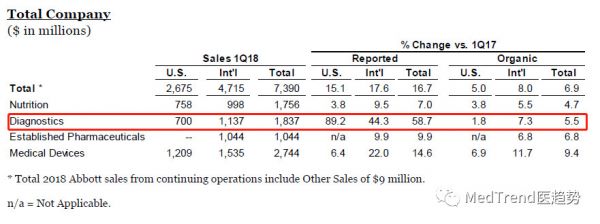

整体营收

Abbott 在2018 Q1营收73.9亿美元,同比增长高达16.7%,扣除收购和汇率带来的影响后,可比增长6.9%,仍高于2017年全年4.9%的增长。

▲Abbott 2018 Q1整体营收数据

▲雅培 2018 Q1各业务营收占比

诊断业务营收

Abbott 诊断营收18.37亿美元,收购Alere所带来的协同效应显著,诊断业务增长惊人,达58.7%(扣除收购和汇率带来的影响后,可比增长5.5%)。

诊断业务占总体营收近24%,相比2017年全年的20%,获得了大幅提升。诊断业务也从之前的第三大业务成为雅培的第二大业务。

受收购Alere所获得的新业务板块——快速诊断业务——的影响,雅培诊断原有的三大板块(传统诊断、分子诊断、床旁诊断)在诊断业务营收中的占比均有所下滑。

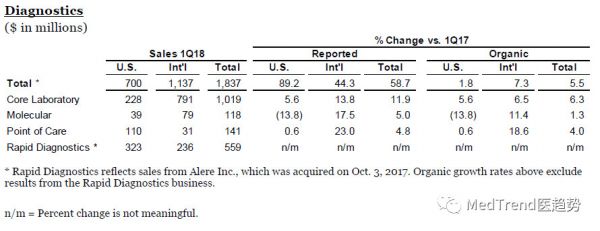

▲雅培诊断2018 Q1营收数据

▲雅培诊断2018 Q1营收数据

传统诊断:营收10.19亿美元,同比+11.9%。增长中5.6%来自外汇的有利影响。业务营收在诊断业务中占比55%,相较于2017年占比(72%),呈大幅下滑。

分子诊断:营收仅1.8亿美元,同比+5.0%。在诊断业务中占比最低,仅6%。

分子诊断核心领域传染性疾病测试增长强劲。

继2017年高达12.8%的下滑之后,分子诊断在美国市场持续下滑,且2018年Q1下滑再创新高(-13.8%);不过好在国际市场涨劲十足,以17.5%的高增长将分子诊断业绩提升为上涨趋势。

但分子诊断美国市场业务的提振,是雅培诊断必须面对的问题。

床旁诊断(雅培传统POC业务):营收1.41亿美元,同比+4.8%,在诊断业务中占比8%。相较于美国市场仅0.6%的增长,国际市场上高达23%的增长非常亮眼,主要由i-STAT®手持系统驱动。

快速诊断(Alere的POC业务):营收5.59亿美元,贡献了诊断业务营收的30%。该业务的营收主要来源于传染性疾病(包含流感)的检测。 鉴于床旁诊断和快速诊断的产品线实际上是重叠的,未来这两个业务极有可能合并。POC业务以约40%的占比,成为雅培诊断第二大业务。

区域营收

美国市场:营收7亿美元,同比+89.2%,但扣除收购和外汇影响,仅增长1.8%。除了快速诊断业务外,各子业务在美国市场的增长率均低于国际市场。

国际市场:营收11.37亿美元,同比+44.3%,可比增长+7.3%。贡献了诊断业务62%的营收。

最新动态

2018年将是见证雅培收购Alere后,诊断业务超速增长的一年。

雅培还不断推进新产品在中国市场的进程。3月22日,雅培全新一代诊断产品Alinity ci 正式在中国上市。

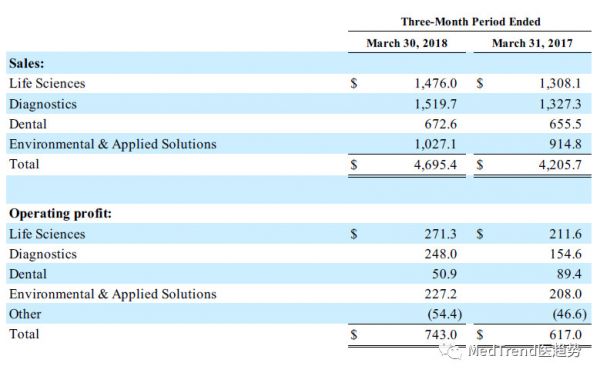

整体营收

2018年Q1,丹纳赫 继续保持其高增长,营收46.95亿美元,同比+11.6%。生命科学、诊断、环境应用均获得了超12%的增长。  ▲Danaher 2018年Q1数据

▲Danaher 2018年Q1数据

诊断业务营收

丹纳赫的诊断业务在2017年年末曾以微弱的优势,赶超了雅培,占据第二宝座。

2018年Q1,雅培收购Alere后诊断业务高速增长,丹纳赫在诊断营收上落后雅培诊断约3亿美元,排名第三。

丹纳赫诊断业务在Q1营收15.20亿美元,同比+14.5%,是丹纳赫四大业务中增长最高的业务,占总营收的32.4%。增长主要由Cepheid 驱动,业务的净利润同比+16.3%。

▲丹纳赫2018 Q1 诊断业务营收

▲丹纳赫2018 Q1 诊断业务营收

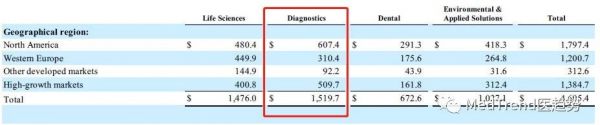

区域营收  ▲丹纳赫2018 Q1 区域营收

▲丹纳赫2018 Q1 区域营收

北美:丹纳赫诊断业务第一大市场,贡献6.07亿美元营收,占诊断业务的40%;

西欧:营收3.10亿美元,占比20%;

其他发展市场:营收0.92亿美元,占比6%;

高增长市场(东欧、中东、非洲、拉丁美洲、亚洲,不含日本):营收5.10亿美元,占比34%。

最新变动

在2018年伊始,丹纳赫就出手进行了诊断领域的并购:

3月9日,丹纳赫宣布收购 Integrated DNA Technologies(IDT),为分子生物学、qPCR、下一代测序、合成生物学、基因编辑和分子诊断等基因组应用提供高价值消耗品。

丹纳赫的诊断业务因为其持续的高增长,未来充满想象空间。

西门子医疗从西门子独立后,首次发布财报。

西门子医疗从西门子独立后,首次发布财报。

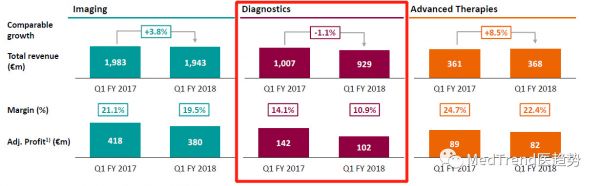

整体营收

西门子医疗在 2018年Q1的总营收32.0亿欧元,排除汇率影响,营收同比+2.3%,增长主要由影像业务和先进治疗业务驱动。

▲西门子医疗 2018 Q1营收数据

▲西门子医疗 2018 Q1营收数据

诊断业务营收  ▲西门子医疗 诊断业务2018 Q1营收数据

▲西门子医疗 诊断业务2018 Q1营收数据

2018年Q1,西门子医疗诊断业务营收9.29亿欧元,受美国地区下一代免疫和生化解决方案Atellica™ Solution商业化落地以及外汇的影响,诊断业务下滑1.1%。

区域营收

西门子医疗营收在EMEA(Europe, Middle East and Africa,欧洲、中东和非洲)和中国获得高增长。

就诊断业务而言,美国地区营收下降,其他地区的收入稳定。

最新动态

3月16日西门子医疗法兰克福交易所成功上市,IPO筹资42亿欧元(52亿美元)。西门子医疗曾在上市前表示,筹集的部分资金将用于并购,且诊断业务是其发展的重点,希望能将营收推高至4%-6%。

因此,西门子医疗未来两年极有可能通过并购来提振诊断业务。

可以看到,除了罗氏老大的位置屹立不倒之外,排名第二的雅培、第三的丹纳赫、第四的西门子医疗之间,诊断业务营收差距仅3-4亿美元,排位赛战场上硝烟味道浓厚。在雅培和丹纳赫通过并购获得高增长之后,通过独立上市的西门子手握大笔资金,会不会通过并购反超呢?

备注:以上数据来自各公司的季报和年报等资料。

责任编辑:露儿

医院新规:查医药代表 挂钩产品

医院新规:查医药代表 挂钩产品大医院严查医械代表再升级!私下接触医务人员,直接停止采购公司代理产品。...

编外人员被收保证金?医院取消编制大势所趋

编外人员被收保证金?医院取消编制大势所趋看到一家县级医院向编外人员收取5000元工作保证金,限时不交清者,医院不再使用,老徐认为:编制制度或早已不适应医院发展需要了。...

三甲医院:8个药询价 要求至少稳定供货半年

三甲医院:8个药询价 要求至少稳定供货半年三甲医院:供货不稳定,踢出一年。...

5省497名执业药师挂证被查实

5省497名执业药师挂证被查实今年“3•15”后,执业药师“挂证”问题引起全社会关注,按照国家药监局要求,自2019年5月1日起,各省级局组织对行政区域内的药品零售企业开展监督检查。...

又一大药陷入致癌风波 多家外企全球召回产品!

又一大药陷入致癌风波 多家外企全球召回产品!一些雷尼替丁药物又被查实含有NDMA杂质,目前山德士、葛兰素史克、印度瑞迪博士药厂均已停止雷尼替丁的供应并召回!...

大洗牌!国务院检查组,进入医疗器械企业了

大洗牌!国务院检查组,进入医疗器械企业了国家严惩在医疗器械购买、销售、纳税...等多个环节的违规情况。...

4+7全国扩围,中标结果流出

4+7全国扩围,中标结果流出大跌眼镜!4+7全国扩围结果出炉,有外企低价入围,部分原中选药企落标,多个品种再次刷新底价!...

国务院发文:医械行业,筛选重点企业监管

国务院发文:医械行业,筛选重点企业监管当监管方式越来越科学,不合规或打擦边球的械企面临的压力就越来越大。...

报告显示:多数医生不再愿意接待医药代表

报告显示:多数医生不再愿意接待医药代表报告显示,医生不再愿意接待医药代表,医药代表的必要性在降低。...

750家医药企业,最新离职率公布

750家医药企业,最新离职率公布2019年1月到6月的市场薪酬数据白名单公布,其中医药行业的行业增长和薪酬增长都维持稳定的高位;此外,报告采集了750家医药公司的数据,医药人的平均离职率仅为5.91%,为所有行业中最低的。...

63个药,底价曝光(附名单)

63个药,底价曝光(附名单)(9月6日),山东省药品集中采购网发布《关于山东省药品集中采购拟备案采购产品最低外省及拟挂网价格公示的通知》(以下简称《通知》)。...

医药业平均月薪公布 仍是最好的就业去向之一

医药业平均月薪公布 仍是最好的就业去向之一据东方财富Choice数据,医药行业平均月薪为1.03万,同比涨幅较大,为11.75%,仅次于公用事业等行业,排名第六名。...