钙制剂Top10榜单新鲜出炉 儿童制剂抢食零售近百亿市场

高需求推动市场扩容,保健品成长性更好

2015年全国营养调查发现,目前我国城市居民每日膳食的钙摄入量只有400毫克左右,而中国营养学会建议成人的每日钙摄入量为800毫克,50岁及以上人群的每日钙摄入量为1000-2000毫克。因此,我国居民目前的钙摄入量依然普遍不足,补钙已成为众多消费者保健的首要需求。在消费需求的刺激下,我国钙制剂的零售市场规模也不断扩容。

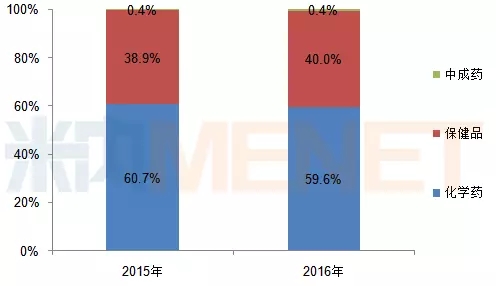

《中国城市零售药店终端竞争格局》显示,2016年中国城市零售市场钙制剂销售规模约91.4亿元,同比增长2.9%。其中化学药以59.6%的市场份额占据主导地位,但同比下滑1.1个百分点,保健品的市场份额则相应提升。2016年中国城市钙制剂保健品的销售规模约36.5亿元,同比增长5.7%,市场成长性较好。随着国内居民可支配收入提高,对高生活质量的追求促使人们的保健意识不断提升,预防的积极性也越来越高,加上我国居民补钙需求的上涨,未来我国钙制剂的保健品市场或将进一步扩容。

图1:2015-2016年中国城市零售药店钙制剂销售规模(亿元)及增长情况

图2:2015-2016年中国城市零售药店终端钙制剂大类占比情况

品牌效应明显,儿童市场潜力巨大

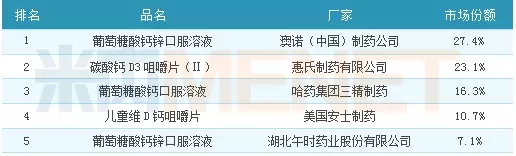

表1:2016年中国城市零售药店终端钙制剂前十品牌的市场情况

钙制剂零售市场中,2016年前十品牌的市场份额合计达57.0%,其中化学药有7席,惠氏的碳酸钙D3片、碳酸钙D3咀嚼片(II)和碳酸钙维D3元素片(4)占据前三个席位,市场地位较为显著;此外,TOP10品牌中的3个保健品均为汤臣倍健旗下的产品。由此可见,钙制剂零售市场中,消费者倾向于信赖知名度高的药品,对保健品的选择更加注重品牌影响力。

钙制剂产品主要分为成人专用(含中老年人、孕妇等)、成人和儿童均可使用、以及儿童和幼儿专用。从销售额前十品牌来看,成人用药为钙制剂市场的中坚力量,但儿童也是不可忽视的重要消费人群。TOP10品牌中适用于儿童的品牌有4席,分别为碳酸钙D3咀嚼片(II)(惠氏)、碳酸钙D3片(II)(康远)、葡萄糖酸钙锌口服溶液(澳诺)以及葡萄糖酸钙口服溶液(哈药三精)。其中,碳酸钙D3咀嚼片(II)(惠氏)以8.1%的份额排名第二,且呈上升态势,2016年增长率达12.8%,市场走势良好。

近年来,我国儿童人口呈现稳定增长趋势,二孩政策全面放开后,每年新增加约340万新生儿,儿童基数不断扩大。国家统计局显示,到2016年底,我国0-14岁的人口已达到2.3亿,占全国人口16.6%。

中国营养学会2013年版的《中国居民膳食营养参考摄入量》显示,我国6岁以下儿童的平均钙摄入量为239mg/日,7-17岁儿童、青少年的平均钙摄入量为328mg/日,仅占推荐量的30%~40%。这说明我国儿童钙摄取不足较严重,儿童在膳食平衡的情况下,仍需要通过钙制剂额外补钙。而随着居民收入的提高,健康需求的上涨,家长对孩子的成长以及保健管理极其重视。因此,在人口优势和消费需求的双擎驱动下,儿童钙制剂市场前景诱人。

注:以上儿童钙制剂是指儿童和幼儿专用的产品。

儿童钙制剂零售市场中,2017年第3季度22个重点城市销售合计品牌CR4高于60%,CR8高于80%,属于集中度极高的寡占型市场,说明儿童钙制剂的品牌成熟度较高,市场格局趋稳。

药品前五品牌中,口服溶液占据3席,其中葡萄糖酸钙锌口服液(澳诺)的市场表现最好,2017年第3季度的市场份额高达27.4%,且销售额同比增长2.9%。葡萄糖酸钙锌口服溶液(澳诺)是国内首个批准拥有钙锌同补专利的复合营养药品,多年来在钙制剂零售市场均表现较佳。另外,美国安士制药的迪巧系列,从宝宝服用的依从性和方便性出发,开发出不同的剂型,其中儿童维D钙咀嚼片有3种不同的颜色和口味可供消费者选择,在零售市场中一直表现不错,2017年第3季度在22个重点城市中的市场份额占据10.7%,排名第四。

保健品前五品牌中,哈药占据两席,均为口服溶液。其中钙铁锌口服液的市场份额超过20%,稳居第一,是钙铁锌同补的保健品,其中钙的种类为葡萄糖酸钙和乳酸钙,其溶解度较低,易吸收,对脾胃负担较小,适合儿童服用,加上大量的品牌宣传使该产品家喻户晓,在儿童钙制剂保健品市场中表现较佳。

儿童作为特殊的群体,用药具有一定的特殊性,在选择产品时需要考虑其安全性和依从性。因此,服药方便和具有特色设计的儿童钙制剂会更受消费者青睐。这也提醒企业在儿童用药产品设计上需要精耕细耘。

平价产品主导市场,中高端产品逐渐发力

由于各城市的经济、消费水平存在差异,在价格方面城市间也存在差距。但从总体情况来看,消费者目前虽仍青睐于购买平价产品,但中、高价产品的销售有明显上升之势。

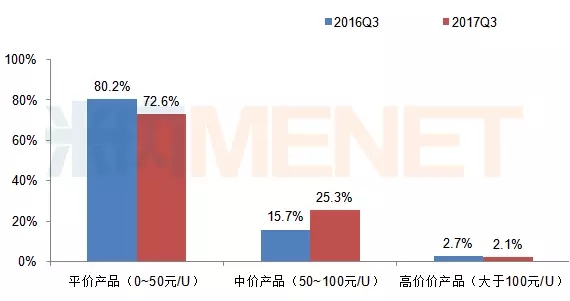

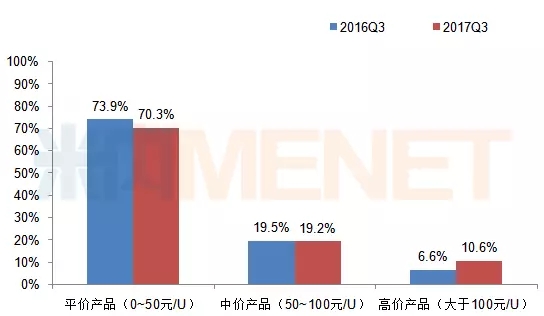

图3:22城市合计儿童钙制剂药品市场价格区间的市场占有率变化

数据显示,22个重点城市中,0~50元价位的儿童钙制剂占比最大,市场占有率超过七成。细分到药品和保健品,两者价格竞争走势不同。2017年第3季度儿童钙制剂药品中端价位产品的市场占有率达25.3%,同比上升9.6个百分点,平价产品和高价产品则有所下滑;而保健品高端价位产品的市场占有率为10.6%,同比上升4.0个百分点,平价产品和中价产品均有相应下降。

近年来随着国内居民可支配收入的提高以及消费观念的转变,人们在购买钙制剂时除了考虑价格因素外,品牌知名度、产品效果等也很重视,所以中高端价位产品的市场占有率会有所上升。

结语

老龄化的加速,二孩政策的推动,国民收入的增加等因素影响,我国钙制剂零售市场或将进一步扩大,而各品牌间的竞争随之加剧,生产企业应更加注重产品的质量和创新,持续提升产品力。厂家如能积极正面的普及相关知识,合理的指导补钙方式和剂量,这对于钙制剂市场的健康发展或许有较大的推进作用。

注:

1.数据说明

若无特殊说明,年度数据均来源米内网《中国城市零售药店终端竞争格局库》,季度数据来源于米内网零售药店监测分析系统(RDM系统)。文中提到的“22个城市”指:北京、成都、广州、杭州、南京、上海、沈阳、武汉、重庆、青岛、深圳、长春、宁波、长沙、西安、哈尔滨、郑州、石家庄、无锡、扬州、苏州、南昌

2.概念说明

市场份额=某品牌(产品)销售额/所有品牌(产品)销售额合计

市场占有率=某品牌(产品)销售数量/所有品牌(产品)销售数量合计

U:最小包装单位,即1瓶、盒、包等

CR:市场份额集中度指标

责任编辑:露儿

一批药被查 涉维C银翘片、阿胶…

一批药被查 涉维C银翘片、阿胶…一批药被查 涉维C银翘片、阿胶…...

高值耗材最高降价80% 涉雅培、波科、贝朗…

高值耗材最高降价80% 涉雅培、波科、贝朗…8月1日,云南省曲靖市举行高值医用耗材联盟带量集中采购第一批次中选产品企业签约仪式。...

国家指令 整治所有医院回扣 暗访组出发

国家指令 整治所有医院回扣 暗访组出发日前,国家卫健委发布了《2020年医疗行业作风建设工作专项行动方案》,这次方案的重点就是规范医疗机构及其从业人员行为,印发给各省、自治区、直辖市及新疆生产建设兵团卫生健康委,开始组织实施。...

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...