国家谈判目录风向标:第一轮降价品种的解读与市场预期

A、政策梳理与解读

药价过高已经成为影响社会稳定的重要问题之一。不过,笔者认为药价过高并非全面性问题:绝大多数临床常用药、基础用药的价格已经降到非常低的水平;然而一些严重疾病涉及的专利药、特效药的药价却长期居高不下,由于缺乏替代品种,这些品种在各地招投标中都价格坚挺。如何让这些治疗严重疾病的专利特效药降价已成为国家亟待解决的问题。

参考西方的先进经验,以国家为谈判主体,将降价与销量和医保等政策因素挂钩,无疑是一个解决之道。

首批谈判目录5个品种

2015年2月,国务院办公厅发布的《关于完善公立医院药品集中采购工作的指导意见》中首度明确提出,要针对部分专利药品建立公开透明、多方参与的价格谈判机制。

随后,由国家卫计委牵头发布《建立药品价格谈判机制试点工作方案》,则从执行层面进一步完善了国家药品谈判的方式方法。

国家药品谈判品种将主要包括那些社会关注的高价特效专利药品和独家药品,所涉及的领域包括肿瘤用药、儿童用药、公共卫生用药和独家中成药。

此后,2015年11月,首次国家药品谈判正式启动,包括肝病用药韦瑞德以及癌症用药易瑞沙、特洛凯、凯美纳和瑞复美共5个品种被纳入首批谈判目录。

与以往国家主管部门对药价直接采用行政性降价有所不同,尽管本次药价谈判背后也代表国家利益,但谈判更多是希望通过医保等因素实现“以量换价”。

为什么谈判结果超出预期?

鉴于之前多地曾经开展过的针对部分国外高价特效专利药的区域性价格谈判原研药价格让步幅度较小,本次国家谈判直接划出不低于50%的降价幅度标准,曾被业内不少人士看衰。

不过,本次国家谈判结果却超过大部分人预期,其中韦瑞德、易瑞沙和凯美纳承诺的降价幅度分别达到67%、55%和54%。

这其中国家层面谈判的优势不言而喻。区域性价格谈判最大的获益是进入区域医保,但由于目前区域招投标非常关注最低中标价格,这将导致仅仅单个区域销量增大但其他区域如果不匹配降价容易导致丢标的风险。而国家层面的降价强调一次降价到位,区域不再二次降价。而一旦进入国家层面医保目录,获益无疑非常巨大。

第二不得不说,本次谈判选择的企业非常合适。贝达作为国家创新药企业代表,无疑会更支持国家政策并为其产品进入国家医保获取重要的筹码;而GSK危机过后非常希望在中国政府重塑其形象,降价也是一个良好的契机;三个同类NSCLC(非小细胞肺癌)品种均纳入谈判目录且凯美纳降价的背景下,阿斯利康和罗氏也将面临巨大的压力。因此,除了新基,其余4个企业药品降价都有较大意愿。

放弃谈判的品种

最终的结果,新基不出意外放弃了此轮谈判。不过,在双鹭的仿制药上市在即的背景下,以及新基扩展中国这一潜在巨大市场的期待下,瑞复美有很大的可能在后期参加价格谈判。

至于罗氏,由于特洛凯本身价格就显着高于易瑞沙和凯美纳,其降价压力更大,国家对其降价幅度要求更高。鉴于目前特洛凯在临床证据中具有优势,故罗氏的最终放弃可以理解。但是,一旦易瑞沙和凯美纳都进入国家医保,特洛凯将面临边缘化的后果。

有待确认和解决的问题

不过,目前药品国家谈判依然有不少疑问待确认和解决。

首先,就目前看,降价是有一定条件的。从厂商的部分表态来看,执行新价格和进入医保等政策性因素有一定相关性,但目前以卫计委牵头的协作组对于产品到底能否进入医保尚无明确答复。

第二,何时执行尚不明确。立即执行,亦或是确定进入目录后执行,还是可以报销了才执行,都还不清楚。

第三,有观点称,成功谈判降价的品种未来其药价将不计入药占比,这对相关企业无疑具有重大利好。但这一决定在执行层面尚有很大问题。此外,目前如火如荼的二次议价对于降价品种会不会产生影响还不好说,医院或者地区招标部门依然可能将二次议价与中标进行挂钩。

B、降价品种的市场预期

韦瑞德:

领先品种率先降价

韦瑞德(替诺福韦)是吉利德的明星品种,该药是目前治疗艾滋病和乙肝的特效药,于2001年在FDA获批。

该药2008年在中国批准用于HIV;而在中国更为关注的乙肝治疗市场,该药于2014年获批。

中国是乙肝大国,而核苷类药物长期处于一线治疗药物行列,因此最新获批的核苷类药物韦瑞德对于患者而言无疑更让人期待。

从一些研究结果和荟萃分析来看,替诺福韦在乙肝的转阴率、耐药问题等方面相比于主要竞品阿德福韦酯、替比夫定和恩替卡韦都有一定优势,但轻度的肾毒性依然需要关注。从临床角度来看,替诺福韦是目前最好的乙肝用药,但鉴于肾毒性的风险,该药和恩替卡韦各具优势。

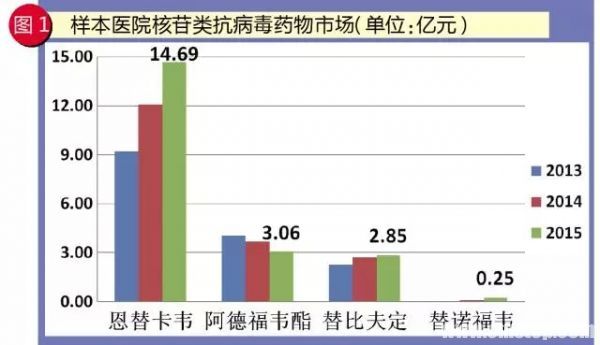

不过,从销量上看,由于韦瑞德的乙肝适应症获批较晚,加之价格较贵,因此临床上替诺福韦的市场份额远低于恩替卡韦等竞品。2015年韦瑞德样本医院销售额仅为2500万元,同期恩替卡韦样本医院销售额超过14亿元。由于上市较晚,替诺福韦在核苷类抗肝炎病毒用药市场的规模还非常有限,主要竞品包括恩替卡韦、阿德福韦酯和替比夫定市场开拓多年,进入了医保且价格更低,这都阻碍了替诺福韦市场的增长,替诺福韦急需解决增长乏力的问题。

趋势点评

本次降价最具诚意可以说就是韦瑞德。尽管该药的核心专利还有两年才到期,但作为抗乙肝的领导产品,该药在没有仿制药压力的情况下直接将月治疗费用从1470元降低到490元,降幅达到67%。

对比主要竞品恩替卡韦的国家定价,该药仿制药的月治疗费用在600元左右,而原研药博路定更高达900元左右。韦瑞德的价格不仅远低于博路定,也低于恩替卡韦仿制药,一旦该产品进入医保,韦瑞德的市场有望迅速放大。

易瑞沙:

面对仿制药冲击,降价提升竞争力

易瑞沙(吉非替尼)是阿斯利康开发的针对非小细胞肺癌的靶向小分子抗肿瘤用药,该药最早于2002年获批上市,并于2005年获得中国批准。

作为靶向抗癌药物,易瑞沙的成功之路非常曲折。早期该药曾被认为相对于安慰剂不能提升疗效,直到后期的研究发现易瑞沙特定适用于EGFR阳性的非小细胞肺癌,易瑞沙又重新恢复了“魔法”。通过IPASS等研究结果,易瑞沙已经被ASCO和NCCN等列为EGFR突变的NSCLC一线用药。

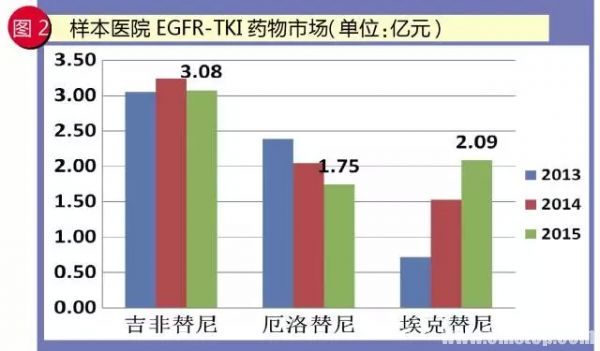

作为第一个在中国获批的EGFR-TKI,易瑞沙通过在中国的多年推广,已经获得了巨大的市场规模。根据PDB样本医院数据库,2015年易瑞沙样本医院销售额为3.08亿元,位居该类药物销售额首位。但随着埃克替尼上市,易瑞沙受到了一定的影响,2015年销量有所萎缩。

与此同时,易瑞沙作为明星品种,随着2016年专利的到期,必将面临仿制药价格挑战。以同为TKI类药物的格列卫为例,该药在中国的仿制药价格就仅为格列卫的10%。从CDE的数据来看,包括正大天晴、华海、齐鲁在内的近二十个厂家吉非替尼药品申报进度都至少已经进入申报生产阶段,就仿制药冲击来看,易瑞沙显然面临更大的挑战。

趋势点评

易瑞沙的降价,不仅仅是阿斯利康向国家相关部门表现的一个很好姿态。更为重要的是,鉴于中国还有大量的未使用易瑞沙的EGFR阳性NSCLC患者人群,借助降价以及可能进入医保目录之力,易瑞沙可迅速扩大市场规模,并增加与凯美纳和特洛凯的竞争力。

还有一点需要指出,现有的EGFR-TKI都存在比较明显的耐药问题,研究认为这与EGFR的T790M突变有关,而阿斯利康于2015年成功上市的首个针对T790M突变的EGFR-TKI的Tagrisso(osimertinib),被定位为新一代EGFR-TKI。随着Tagrisso在中国进入临床,未来其有望取代现有药物的地位,易瑞沙的降价也为这个新产品的上市让开了空间。

凯美纳:

降价为进入医保提供重磅筹码

凯美纳(埃克替尼)在中国新药界无疑具有举足轻重的地位,该药曾被誉为堪比“两弹一星”的生物医药最重大创新之一。凯美纳的研发和临床研究都是国产化,贝达药业为中国带来第一个TKI药物的同时,也使得中国的顶尖癌症领域专家直接参与了这一全球药物的研究上市。

和易瑞沙类似,从机制上看,凯美纳也属于EGFR-TKI。前期的研究显示凯美纳具有与易瑞沙同等的疗效且安全性可能更优,而从定价上来看该药价格较易瑞沙和特洛凯都更低。

民族创新药的品牌加上低价的优势无疑为凯美纳快速上量提供了支撑,根据最新的贝达药业的招股说明书,凯美纳2015年销售额已经达到9亿元,距其提出的10亿元目标已经非常近。而从样本医院数据库来看,凯美纳2015年销量同比增长36%,同期易瑞沙和特洛凯销量都有所降低,很显然凯美纳挤占了两个竞品的部分市场份额。

趋势点评

从招股说明书来看,凯美纳的迅速上量与其进入浙江等少数几个省市密切相关,因此进入国家医保将给该产品提供更大的助力。

本次54%的降价幅度将使得凯美纳的月治疗费用降低到6000元左右,作为靶向抗癌药物这一价格已经较为低廉。在大量参与凯美纳临床研究专家的支持下,凯美纳非常有希望列入国家医保,销量提升还有巨大的空间。

预告

本文作者还将对可能列入新一轮国家谈判目录的品种进行预测,并对最有可能降价的品种进行趋势点评,敬请关注!

责任编辑:露儿

医院新规:查医药代表 挂钩产品

医院新规:查医药代表 挂钩产品大医院严查医械代表再升级!私下接触医务人员,直接停止采购公司代理产品。...

编外人员被收保证金?医院取消编制大势所趋

编外人员被收保证金?医院取消编制大势所趋看到一家县级医院向编外人员收取5000元工作保证金,限时不交清者,医院不再使用,老徐认为:编制制度或早已不适应医院发展需要了。...

三甲医院:8个药询价 要求至少稳定供货半年

三甲医院:8个药询价 要求至少稳定供货半年三甲医院:供货不稳定,踢出一年。...

5省497名执业药师挂证被查实

5省497名执业药师挂证被查实今年“3•15”后,执业药师“挂证”问题引起全社会关注,按照国家药监局要求,自2019年5月1日起,各省级局组织对行政区域内的药品零售企业开展监督检查。...

又一大药陷入致癌风波 多家外企全球召回产品!

又一大药陷入致癌风波 多家外企全球召回产品!一些雷尼替丁药物又被查实含有NDMA杂质,目前山德士、葛兰素史克、印度瑞迪博士药厂均已停止雷尼替丁的供应并召回!...

大洗牌!国务院检查组,进入医疗器械企业了

大洗牌!国务院检查组,进入医疗器械企业了国家严惩在医疗器械购买、销售、纳税...等多个环节的违规情况。...

4+7全国扩围,中标结果流出

4+7全国扩围,中标结果流出大跌眼镜!4+7全国扩围结果出炉,有外企低价入围,部分原中选药企落标,多个品种再次刷新底价!...

国务院发文:医械行业,筛选重点企业监管

国务院发文:医械行业,筛选重点企业监管当监管方式越来越科学,不合规或打擦边球的械企面临的压力就越来越大。...

报告显示:多数医生不再愿意接待医药代表

报告显示:多数医生不再愿意接待医药代表报告显示,医生不再愿意接待医药代表,医药代表的必要性在降低。...

750家医药企业,最新离职率公布

750家医药企业,最新离职率公布2019年1月到6月的市场薪酬数据白名单公布,其中医药行业的行业增长和薪酬增长都维持稳定的高位;此外,报告采集了750家医药公司的数据,医药人的平均离职率仅为5.91%,为所有行业中最低的。...

63个药,底价曝光(附名单)

63个药,底价曝光(附名单)(9月6日),山东省药品集中采购网发布《关于山东省药品集中采购拟备案采购产品最低外省及拟挂网价格公示的通知》(以下简称《通知》)。...

医药业平均月薪公布 仍是最好的就业去向之一

医药业平均月薪公布 仍是最好的就业去向之一据东方财富Choice数据,医药行业平均月薪为1.03万,同比涨幅较大,为11.75%,仅次于公用事业等行业,排名第六名。...